Aarogya Care | 5 నిమి చదవండి

ఉత్తమ కుటుంబ ఆరోగ్య బీమా పాలసీని కొనుగోలు చేయడానికి 5 చిట్కాలు

వైద్యపరంగా సమీక్షించారు

విషయ పట్టిక

కీలకమైన టేకావేలు

- ఫ్యామిలీ ఫ్లోటర్ ప్లాన్లు మీ మొత్తం కుటుంబానికి ఆరోగ్య కవరేజీని అందిస్తాయి

- వైద్య ఖర్చులు ఏటా 10-15% పెరుగుతాయి

- కొనుగోలు చేసే ముందు కుటుంబ ఆరోగ్య బీమా పాలసీ క్లెయిమ్ సెటిల్మెంట్ నిష్పత్తిని తనిఖీ చేయండి

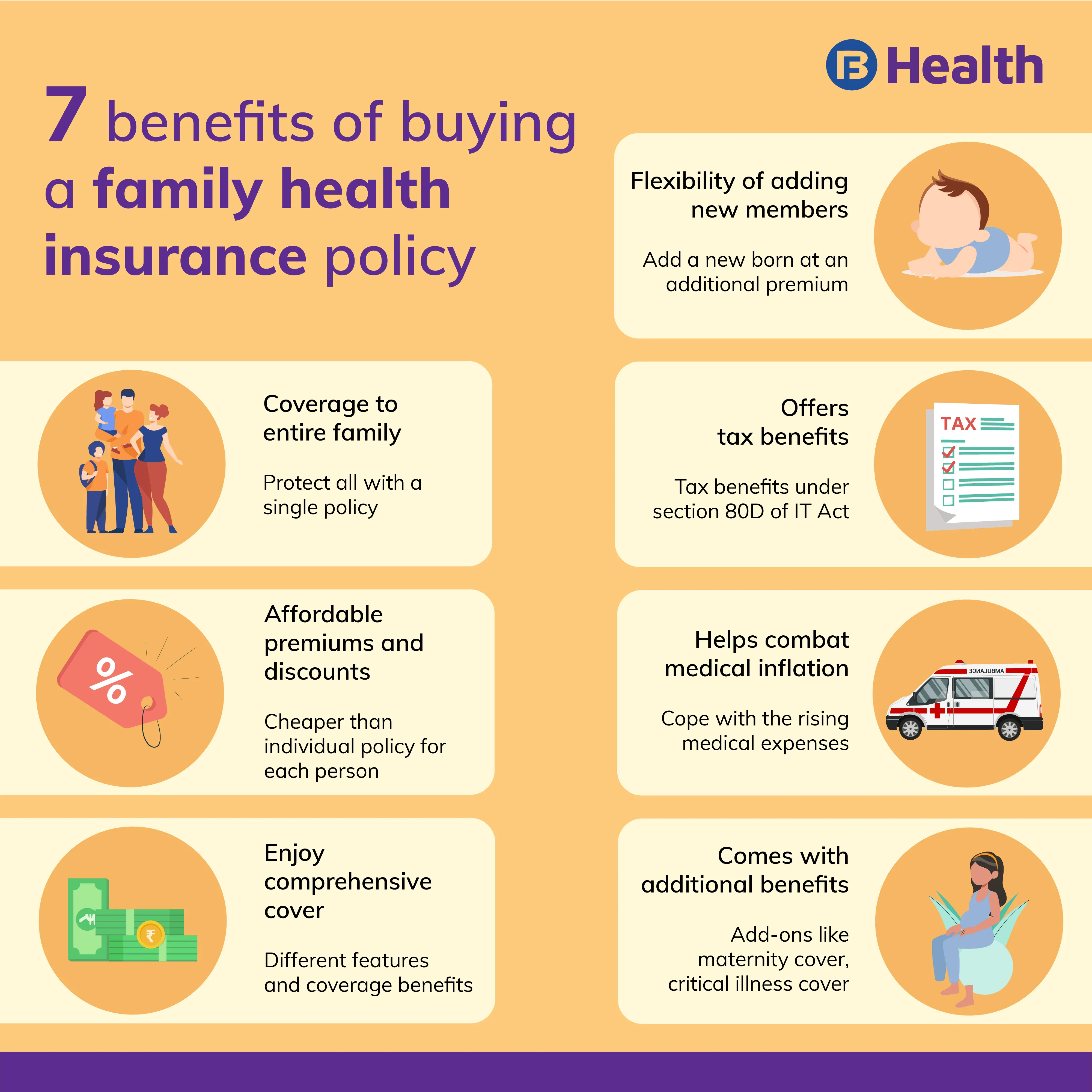

ప్రతి సంవత్సరం వైద్య ద్రవ్యోల్బణం దాదాపు 15% పెరుగుతుండటంతో [1], కుటుంబ ఆరోగ్య బీమా పాలసీని కొనుగోలు చేయడం తెలివైన నిర్ణయం. ఫ్యామిలీ ఫ్లోటర్ ప్లాన్ మీకు, మీ జీవిత భాగస్వామికి, పిల్లలు మరియు ఆధారపడిన తల్లిదండ్రులకు కవరేజీని అందిస్తుంది. అయితే, కొన్ని కుటుంబ ఆరోగ్య బీమా పథకాలు తోబుట్టువులు, అత్తమామలు మరియు ఇతర కుటుంబ సభ్యులను కూడా కవర్ చేయవచ్చు.కుటుంబ ఆరోగ్య బీమా మీకు అనేక విధాలుగా ప్రయోజనం చేకూరుస్తుంది, ప్రాథమికంగా వైద్య ఖర్చుల సమయంలో చాలా అవసరమైన ఆర్థిక కవరేజీని అందిస్తుంది. అయితే, ప్రజలు పాలసీని ఎన్నుకునేటప్పుడు తరచుగా తప్పులు చేస్తారు. అనేక ఎంపికలు అందుబాటులో ఉన్నందున, కవరేజ్ మరియు స్థోమత రెండింటినీ ప్రభావితం చేసే ముఖ్యమైన అంశాలను పరిగణనలోకి తీసుకోవడం అత్యవసరం.కుటుంబ ఆరోగ్య బీమాను ఎలా కొనుగోలు చేయాలో మరియు దాన్ని సరిగ్గా చేయడంలో మీకు సహాయపడటానికి, ఈ పాయింటర్లను పరిశీలించండి.అదనపు పఠనం:Âహెల్త్ ఇన్సూరెన్స్లో పెట్టుబడి పెట్టడం ఎందుకు ప్రయోజనకరంగా ఉంటుందో టాప్ 5 కారణాలు

సరిపోల్చండి మరియు సరైన హామీ మొత్తం మరియు ప్రీమియం ఎంచుకోండి

మీరు సమర్పణలను పోల్చడం ప్రారంభించే ముందు, మీరు మీ అవసరాన్ని తెలుసుకోవాలి. పెరుగుతున్న వైద్య ఖర్చులతో [2], మీకు అవసరమైనప్పుడు కవరేజీని అందించే కుటుంబ ఆరోగ్య బీమా పాలసీ అవసరం. పాలసీలోని సభ్యులందరినీ పరిగణించండి మరియు తదనుగుణంగా ఒక అంకెకు చేరుకోండి. అధిక బీమా మొత్తాన్ని పొందడం ఉత్తమమైనప్పటికీ, మీరు అధిక ప్రీమియం చెల్లించాల్సి ఉంటుందని గమనించండి. అదనంగా, వివిధ ప్రీమియంలను పోల్చినప్పుడు, కవరేజ్ నిబంధనలను పూర్తిగా విశ్లేషించండి. ఈ విధంగా, మీరు దేనికి చెల్లిస్తున్నారో మీకు ఖచ్చితంగా తెలుసు మరియు మరింత తెలివైన నిర్ణయం తీసుకోవచ్చు.కుటుంబ ఆరోగ్య బీమా కోసం జీవితకాల పునరుద్ధరణ ప్రణాళికను ఎంచుకోండి

చాలా మంది పాలసీ చెల్లుబాటును పరిగణనలోకి తీసుకోరు. ఏదైనా పాలసీ యొక్క ప్రధాన కారకాల్లో ఇది ఒకటి. చాలా ఆరోగ్య బీమా కంపెనీలు 60-65 సంవత్సరాల వరకు బీమా పునరుద్ధరణను అందిస్తాయి. మీరు ఈ వయస్సు దాటిన తర్వాత, మీరు అదే పాలసీకి అర్హత పొందలేరు మరియు మరొక ఖరీదైన పాలసీని కొనుగోలు చేయవలసి ఉంటుంది. అందుకే మీరు జీవితకాల పునరుత్పాదకతను అందించే కుటుంబ ఆరోగ్య బీమాను కొనుగోలు చేయాలి. ఇది అనేక వయస్సు-సంబంధిత వ్యాధుల నుండి భద్రతను అందిస్తుంది [3], పదవీ విరమణ వయస్సు దాటిపోయింది.సమగ్ర కవరేజ్ మరియు విలువ ఆధారిత ప్రయోజనాల కోసం వెళ్లండి

మీరు కొనుగోలు చేసే హెల్త్ ప్లాన్లో సమగ్ర కుటుంబ ఆరోగ్య బీమా కవరేజ్ నిబంధన ఉందని నిర్ధారించుకోండి. వైద్య ఖర్చులు కేవలం ఆసుపత్రిలో చేరే ఖర్చులకే పరిమితం కాదు. వాటిలో డాక్టర్ సందర్శన రుసుములు, డిస్పెన్సరీ ఛార్జీలు మరియు మరిన్ని ఉంటాయి. ఈ ఖర్చుల కోసం అకస్మాత్తుగా జేబులో నుండి చెల్లించడం కష్టం. అదనంగా, మీ కుటుంబానికి సరిపోయే కవరేజ్ ప్రయోజనాల కోసం చూడండి. ఉదాహరణకు, మీరు కొత్తగా వివాహం చేసుకుని, కుటుంబాన్ని ప్రారంభించాలని చూస్తున్నట్లయితే, ప్రసూతి ఖర్చులను కవర్ చేసే ఆరోగ్య ప్రణాళిక కోసం చూడండి.అలాగే, మీ కుటుంబంలోని ఎవరికైనా OPD సంరక్షణ తరచుగా అవసరమైతే, ఆ ఖర్చులను కవర్ చేసే పాలసీ కోసం చూడండి. సమగ్ర కవర్తో కూడిన ప్లాన్ విస్తృత కవరేజీని అందిస్తుంది మరియు ఆసుపత్రికి వెళ్లే ముందు మరియు పోస్ట్ తర్వాత ఖర్చులను కలిగి ఉంటుంది. ఇంకా, అనేక కుటుంబ ఆరోగ్య బీమా పాలసీలు విలువ ఆధారిత ప్రయోజనాలను అందిస్తాయి. ఉచిత ఆరోగ్య పరీక్షలు, టెలిమెడిసిన్ సౌకర్యాలు మరియు ఉచిత డాక్టర్ సంప్రదింపులు వంటి విలువ ఆధారిత ప్రయోజనాలతో కూడిన పాలసీని చూడవలసి ఉంటుంది.

తక్కువ వెయిటింగ్ పీరియడ్తో కుటుంబ ఆరోగ్య బీమా ప్లాన్ని కొనుగోలు చేయండి

చాలా కుటుంబ ఆరోగ్య బీమా పాలసీలకు వెయిటింగ్ పీరియడ్ ఉంటుంది, అంటే ఆ సమయం గడిచే వరకు మీరు ఖర్చులకు కవరేజీని పొందలేరు. ముందుగా ఉన్న వ్యాధులకు ఇది ఒక సాధారణ పరిస్థితి, దీని కోసం వ్యవధి 2 మరియు 4 సంవత్సరాల మధ్య ఉంటుంది. కాబట్టి, పాలసీని ఎంచుకునేటప్పుడు, అతి తక్కువ సమయం ఉన్న దాని కోసం స్కౌట్ చేయండి. అలాగే, బీమా సంస్థకు అన్ని ఆరోగ్య పరిస్థితులను ప్రకటించాలని నిర్ధారించుకోండి, లేకుంటే వారు కవరేజ్ కోసం దావాను తిరస్కరించవచ్చు.ఉప-పరిమితులు, సహ-చెల్లింపు, నెట్వర్క్ ఆసుపత్రులు మరియు మినహాయింపులను పరిగణించండి

ఆరోగ్య బీమా పథకాలుగది అద్దె ఖర్చులు, ICU మరియు ఇతర ఛార్జీలపై తరచుగా ఉప-పరిమితులు ఉంటాయి. OPD ఖర్చులు, ప్రసూతి కవరేజ్, అవయవ మార్పిడి ఖర్చులు, ఆయుష్ చికిత్సలు మరియు నివాస సంరక్షణ ఖర్చులపై కూడా ఉప-పరిమితులు వర్తించబడతాయి. ఇది, సహ-చెల్లింపు నిబంధనతో పాటు, మీరు భరించాల్సిన మొత్తం శాతం. ఆదర్శవంతంగా, మీరు చికిత్స కోసం వీలైనంత తక్కువ చెల్లించాలి.నెట్వర్క్ ఆసుపత్రులు చూడవలసిన మరొక ప్రయోజనం. బీమా కంపెనీకి టై-అప్ ఉన్న ఆసుపత్రులు ఇవి. ఈ సౌకర్యాల వద్ద, మీరు నగదు రహిత క్లెయిమ్ సెటిల్మెంట్లను పొందవచ్చు, రీయింబర్స్మెంట్తో పోలిస్తే మొత్తం ప్రక్రియ చాలా సులభతరం అవుతుంది.కుటుంబ ఆరోగ్య బీమా పథకాల యొక్క సమగ్ర స్వభావం ఉన్నప్పటికీ, కొన్ని పాలసీలు OPD చికిత్సలు, వైద్య పరీక్షలు, సౌందర్య చికిత్సలు, ప్లాస్టిక్ సర్జరీలు మరియు యుద్ధ పరిస్థితుల కారణంగా గాయాలు వంటి ఖర్చులపై కవరేజీని అందించవు. వీటిని పాలసీ మినహాయింపులు అంటారు. ప్లాన్ను కొనుగోలు చేయడానికి ముందు ఏమి కవర్ చేయబడిందో మరియు ఏది మినహాయించబడిందో తెలుసుకోవడానికి పాలసీ డాక్యుమెంట్ను చదవండి. అదనపు పఠనం:Âసరైన సీనియర్ సిటిజన్ హెల్త్ ఇన్సూరెన్స్ పాలసీని ఎంచుకోవడానికి 6 ముఖ్యమైన చిట్కాలుఈ చిట్కాలు మీ కుటుంబానికి ఉత్తమమైన పాలసీని కనుగొనడంలో మీకు సహాయపడతాయి. కుటుంబ ఆరోగ్య బీమా కవరేజీని పోల్చినప్పుడు, క్లెయిమ్ సెటిల్మెంట్ నిష్పత్తిని కూడా తనిఖీ చేయండి. ఇది మీ కుటుంబానికి నిజంగా ప్రయోజనం చేకూర్చే విధానాలను గుర్తించడంలో మీకు సహాయపడుతుంది. ఉదాహరణకు, బజాజ్ ఫిన్సర్వ్ హెల్త్లోని ఆరోగ్య కేర్ హెల్త్ ప్లాన్లు బెస్ట్-ఇన్-కేటగిరీ క్లెయిమ్ సెటిల్మెంట్ రికార్డ్ మరియు ఆఫర్ను కలిగి ఉన్నాయికుటుంబ ఆరోగ్య బీమాసరసమైన ప్రీమియంల వద్ద. మీరు సమగ్ర కవరేజ్ కోసం చూస్తున్నట్లయితే, బజాజ్ ఫిన్సర్వ్ హెల్త్లో ఉత్తమమైన వాటిని కనుగొనండి.Âఆరోగ్య సంరక్షణతో పాటు బజాజ్ ఫిన్సర్వ్ హెల్త్ ఆఫర్లు aఆరోగ్య కార్డుఇది మీ మెడికల్ బిల్లును సులభమైన EMIగా మారుస్తుంది.

అదనపు పఠనం:Âసరైన సీనియర్ సిటిజన్ హెల్త్ ఇన్సూరెన్స్ పాలసీని ఎంచుకోవడానికి 6 ముఖ్యమైన చిట్కాలుఈ చిట్కాలు మీ కుటుంబానికి ఉత్తమమైన పాలసీని కనుగొనడంలో మీకు సహాయపడతాయి. కుటుంబ ఆరోగ్య బీమా కవరేజీని పోల్చినప్పుడు, క్లెయిమ్ సెటిల్మెంట్ నిష్పత్తిని కూడా తనిఖీ చేయండి. ఇది మీ కుటుంబానికి నిజంగా ప్రయోజనం చేకూర్చే విధానాలను గుర్తించడంలో మీకు సహాయపడుతుంది. ఉదాహరణకు, బజాజ్ ఫిన్సర్వ్ హెల్త్లోని ఆరోగ్య కేర్ హెల్త్ ప్లాన్లు బెస్ట్-ఇన్-కేటగిరీ క్లెయిమ్ సెటిల్మెంట్ రికార్డ్ మరియు ఆఫర్ను కలిగి ఉన్నాయికుటుంబ ఆరోగ్య బీమాసరసమైన ప్రీమియంల వద్ద. మీరు సమగ్ర కవరేజ్ కోసం చూస్తున్నట్లయితే, బజాజ్ ఫిన్సర్వ్ హెల్త్లో ఉత్తమమైన వాటిని కనుగొనండి.Âఆరోగ్య సంరక్షణతో పాటు బజాజ్ ఫిన్సర్వ్ హెల్త్ ఆఫర్లు aఆరోగ్య కార్డుఇది మీ మెడికల్ బిల్లును సులభమైన EMIగా మారుస్తుంది.ప్రస్తావనలు

- https://www.outlookindia.com/outlookmoney/insurance/health-insurance-is-a-necessity-in-todays-time-2965

- https://economictimes.indiatimes.com/tdmc/your-money/the-rising-cost-of-medical-treatment-infographic/tomorrowmakersshow/50187991.cms

- https://www.longdom.org/scholarly/agerelated-diseases-journals-articles-ppts-list-1058.html

- https://www.policybazaar.com/health-insurance/family-health-insurance-plan/

- https://www.forbes.com/advisor/in/health-insurance/how-to-choose-a-health-insurance-plan-for-your-family/

- https://www.icicilombard.com/blog/home-insurance/hoi/how-to-choose-the-right-health-insurance-plan-for-your-family?gclid=CjwKCAjwmqKJBhAWEiwAMvGt6OcxRWnkz9KGWZnxKbAAWfZZgutIaGvihpwBWiKMY20kvQUS7VAMKhoCN28QAvD_BwE&ef_id=YOQqCQACTMNKVABg:20210828055914:

- https://www.etmoney.com/blog/tips-to-choose-the-best-health-insurance-for-your-family/

- https://www.hdfcergo.com/health-insurance/family-health-insurance

నిరాకరణ

దయచేసి ఈ వ్యాసం కేవలం సమాచార ప్రయోజనాల కోసం ఉద్దేశించబడినదని గమనించండి మరియు బజాజ్ ఫిన్సర్వ్ హెల్త్ లిమిటెడ్ (“BFHL”) ఎటువంటి బాధ్యత వహించదు రచయిత/సమీక్షకుడు/ప్రారంభించినవారు వ్యక్తం చేసిన/ఇచ్చిన అభిప్రాయాలు/సలహాలు/సమాచారం. ఈ కథనం ఏదైనా వైద్య సలహాకు ప్రత్యామ్నాయంగా పరిగణించరాదు, రోగ నిర్ధారణ లేదా చికిత్స. మీ విశ్వసనీయ వైద్యుడు/అర్హత కలిగిన ఆరోగ్య సంరక్షణను ఎల్లప్పుడూ సంప్రదించండి మీ వైద్య పరిస్థితిని అంచనా వేయడానికి ప్రొఫెషనల్. పై కథనం ఒక ద్వారా సమీక్షించబడింది అర్హత కలిగిన వైద్యుడు మరియు BFHL ఏదైనా సమాచారం కోసం ఏదైనా నష్టానికి బాధ్యత వహించదు లేదా ఏదైనా మూడవ పక్షం అందించే సేవలు.