Aarogya Care | 5 నిమి చదవండి

వెయిటింగ్ పీరియడ్: మీరు దీని గురించి తెలుసుకోవడం ఎందుకు చాలా ముఖ్యం?

వైద్యపరంగా సమీక్షించారు

విషయ పట్టిక

కీలకమైన టేకావేలు

- వెయిటింగ్ పీరియడ్లో, అత్యవసరమైతే తప్ప మీరు క్లెయిమ్ను ఫైల్ చేయలేరు

- నిరీక్షణ కాలానికి సంబంధించిన నిబంధనలు బీమా సంస్థపై ఆధారపడి ఉంటాయి

- మీరు అదనపు ప్రీమియం మొత్తాన్ని చెల్లించడం ద్వారా వెయిటింగ్ పీరియడ్ని తగ్గించుకోవచ్చు

ఆరోగ్య బీమా పాలసీలో పెట్టుబడి పెట్టడం అనేది ఒకరి జీవితంలో ఒక ముఖ్యమైన అంశం. ఇది మీ ఆరోగ్యానికి ప్రాధాన్యత ఇవ్వడానికి మరియు మీ ఆర్థిక భద్రతకు మీకు సహాయం చేస్తుంది. ఈ పెట్టుబడితో, మీరు చికిత్స పొందేటప్పుడు మీ ఆర్థిక భారాన్ని తగ్గించుకోవచ్చు. వివిధ రకాల ఆరోగ్య బీమా పాలసీలు వేర్వేరు ముఖ్యమైన నిబంధనలను కలిగి ఉంటాయి, వీటిలో వెయిటింగ్ పీరియడ్ ఉంటుంది.

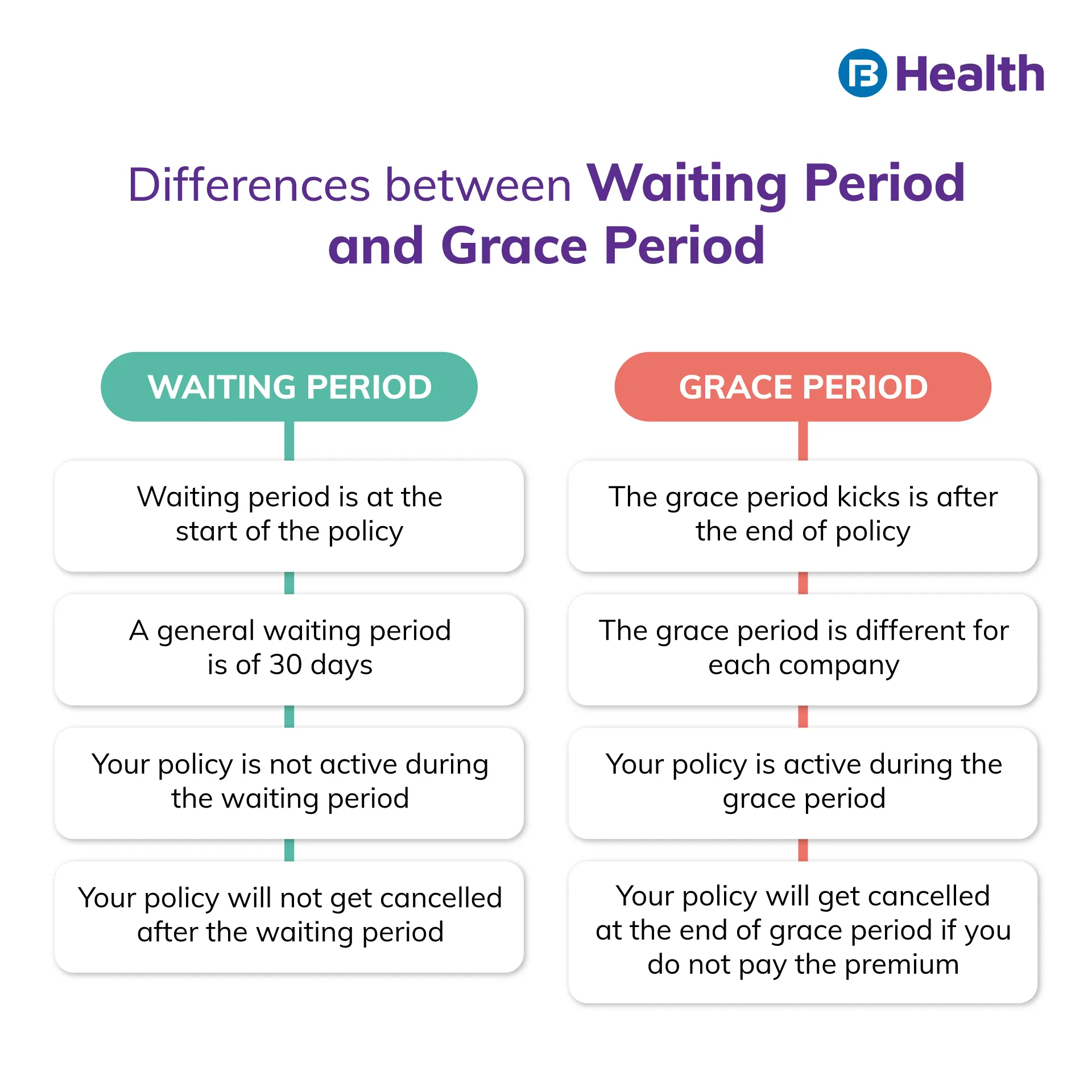

వేచి ఉండే కాలాన్ని శీతలీకరణ కాలం అని కూడా అంటారు. మీ పాలసీ అమలులోకి రావడానికి ముందు ఇది నిర్దిష్ట సమయం. పాలసీ మరియు కవర్ రకాన్ని బట్టి, మీ శీతలీకరణ వ్యవధి భిన్నంగా ఉండవచ్చు. మీరు పాలసీ ప్రయోజనాలను పొందాలంటే ఈ వ్యవధి తప్పనిసరిగా గడిచిపోతుంది. వెయిటింగ్ పీరియడ్ సమయంలో, మీరు పాలసీ పరిధిలోకి లేరు లేదా మీరు క్లెయిమ్ ఫైల్ చేయలేరు. కాబట్టి, తక్కువ శీతలీకరణ వ్యవధి ఉన్న పాలసీని ఎంచుకున్నారని నిర్ధారించుకోండి.Â

ఆరోగ్య బీమాలో వివిధ రకాల శీతలీకరణ కాలం గురించి మరింత తెలుసుకోవడానికి చదవండి.

ప్రారంభ లేదా సాధారణ నిరీక్షణ కాలం

ప్రారంభ శీతలీకరణ కాలం లేదా శీతలీకరణ కాలం మీరు దావా వేయగల కాల వ్యవధిని సూచిస్తుంది. ప్రారంభ నిరీక్షణ వ్యవధిలో, మీ పాలసీ నిష్క్రియంగా ఉంటుంది. మెడికల్ ఎమర్జెన్సీ లేకపోతే, మీరు ప్రారంభ శీతలీకరణ వ్యవధిలో క్లెయిమ్ కోసం ఫైల్ చేయలేరు.

సాధారణంగా, ఆరోగ్య బీమా కోసం ప్రారంభ శీతలీకరణ కాలం 30 రోజులు [1]. పాలసీ రకం మరియు మీ బీమాదారుని బట్టి ఈ వ్యవధి మారవచ్చు. మీరు 2 సంవత్సరాలకు పైగా నిరంతర బీమా రక్షణను కలిగి ఉంటే ఇది వర్తించదు.Â

ముందుగా ఉన్న వ్యాధి నిరీక్షణ కాలం

ముందుగా ఉన్న వ్యాధులు అనారోగ్యాలు, గాయాలు మరియు 4 సంవత్సరాల ముందు నిర్ధారణ చేయబడిన లేదా చికిత్స చేయబడిన పరిస్థితులుప్రసూతి బీమా పాలసీ కొనుగోలు[2]. మీ పాలసీలో పేర్కొన్న విధంగా మీరు కూలింగ్ వ్యవధిని పూర్తి చేసిన తర్వాత ఇవి కవర్ చేయబడతాయి. ఈ శీతలీకరణ కాలం ఒక బీమా సంస్థ నుండి మరొకదానికి భిన్నంగా ఉంటుంది. కింది రోగాలు PED వర్గంలోకి రావచ్చు:

- హైపర్ టెన్షన్

- థైరాయిడ్

- మధుమేహం

- ఉబ్బసం

- కొలెస్ట్రాల్

మీకు ఏవైనా PEDలు ఉన్నాయా అని మీ బీమా ప్రొవైడర్ మిమ్మల్ని అడగవచ్చు. మీరు కొన్ని ఆరోగ్య పరీక్షలు కూడా చేయించుకోవలసి ఉంటుంది. ఈ పరీక్షల ఫలితాలు మీకు ముందుగా ఉన్న వ్యాధిని కలిగి ఉన్నాయో లేదో నిర్ణయిస్తాయి. ఆరోగ్య బీమా యొక్క నిరంతర ప్రయోజనాలను పొందేందుకు, మీరు బీమా సంస్థకు PEDని కలిగి ఉన్నారో లేదో వెల్లడించడం చాలా ముఖ్యం.

అదనపు పఠనం: ఇప్పటికే ఉన్న వ్యాధుల ఆరోగ్య బీమానిర్దిష్ట పరిస్థితులకు సంబంధించిన వెయిటింగ్ పీరియడ్

పేరు సూచించినట్లుగా, ఈ శీతలీకరణ కాలం నిర్దిష్ట రుగ్మతలకు సంబంధించినది. ఈ శీతలీకరణ కాలం పూర్తయ్యే వరకు ఈ పరిస్థితులకు సంబంధించిన వైద్య ఖర్చులు కవర్ చేయబడవు. ఈ నిర్దిష్ట వ్యాధుల కోసం వేచి ఉండే కాలం 4 సంవత్సరాల వరకు ఉంటుంది. ఈ వర్గం క్రిందకు వచ్చే కొన్ని అనారోగ్యాలు:

- కంటిశుక్లం, రెటీనా రుగ్మత లేదా గ్లాకోమా

- బోలు ఎముకల వ్యాధి, ఆస్టియో ఆర్థరైటిస్, నాన్-ఇన్ఫెక్టివ్ ఆర్థరైటిస్

- హెర్నియా

- మానసిక రుగ్మత లేదా అనారోగ్యాలు

- అనారోగ్య సిరలు

- న్యూరోడెజెనరేటివ్ డిజార్డర్స్

- నిరపాయమైన తిత్తి, పాలిప్స్ లేదా కణితులు

నిర్దిష్ట వ్యాధులను చేర్చడం అనేది బీమా ప్రొవైడర్ యొక్క అభీష్టానుసారం. దీనికి సంబంధించిన నిబంధనలు మరియు షరతులు సాధారణంగా పాలసీ డాక్యుమెంట్లో పేర్కొనబడతాయి.Â

క్రిటికల్ ఇల్నెస్ వెయిటింగ్ పీరియడ్

తీవ్రమైన అనారోగ్యానికి శీతలీకరణ కాలం బీమా ప్రదాతపై ఆధారపడి ఉంటుంది. ఈ శీతలీకరణ వ్యవధి 90 రోజుల వరకు ఉంటుంది. ఈ సమయంలో, మీ బీమా సంస్థ ఏదైనా క్లిష్ట పరిస్థితి కారణంగా కలిగే ఎలాంటి ఖర్చులను కవర్ చేయదు. క్యాన్సర్, గుండెపోటు లేదా మూత్రపిండ వైఫల్యం కింద ఉన్న కొన్ని క్లిష్టమైన అనారోగ్యాలు.

బేరియాట్రిక్ సర్జరీ కోసం నిరీక్షణ కాలం

బారియాట్రిక్ శస్త్రచికిత్స సాధారణంగా 40 కంటే ఎక్కువ BMI ఉన్న వ్యక్తులకు సిఫార్సు చేయబడింది. వారు కొన్ని ఆరోగ్య సమస్యలతో బాధపడుతుంటే కూడా ఇది సిఫార్సు చేయబడింది. ఈ సమస్యలలో స్లీప్ అప్నియా, అధిక రక్తపోటు లేదా మధుమేహం ఉండవచ్చు. చాలా బీమా కంపెనీలు బేరియాట్రిక్ సర్జరీ కోసం 4 సంవత్సరాల వరకు నిరీక్షణ వ్యవధిని కలిగి ఉంటాయి.

అదనపు పఠనం:మీరు మీ ఆరోగ్య బీమా ప్లాన్లకు జోడించగల ముఖ్యమైన రైడర్లుప్రసూతి మరియు శిశు కవర్ కోసం నిరీక్షణ కాలం

మీరు ప్రసూతి మరియు శిశు రక్షణ కోసం ప్రత్యేక బీమా పాలసీని పొందవచ్చు లేదా మీ ప్రస్తుత పాలసీకి యాడ్ ఆన్గా చేర్చవచ్చు. ఏదైనా సందర్భంలో, మీ పాలసీ వైద్య ఖర్చులను కవర్ చేయడానికి ముందు శీతలీకరణ వ్యవధి ఉండవచ్చు. సాధారణంగా, దీని కోసం శీతలీకరణ కాలం 2 మరియు 4 సంవత్సరాల మధ్య ఉండవచ్చు. మీరు కుటుంబాన్ని ప్లాన్ చేయడానికి లేదా ప్రారంభించడానికి ముందు ప్రసూతి కవర్ను కొనుగోలు చేయడం ముఖ్యం. ప్రసూతి కవర్లో చేర్చబడిన ఖర్చులలో డెలివరీ, శిశు సంరక్షణ మరియు టీకా ఉండవచ్చు.

మీ యజమాని ఆరోగ్య బీమాను అందించినట్లయితే, వేచి ఉండే కాలం ఉండకపోవచ్చు. నిరీక్షణ వ్యవధి ఉన్న సందర్భాల్లో, ఇది సాధారణం కంటే తక్కువగా ఉంటుంది. ప్రత్యామ్నాయంగా, మీరు మీ యజమాని యొక్క సమూహ ఆరోగ్య బీమాను వ్యక్తిగత ఆరోగ్య బీమాగా కూడా మార్చవచ్చు. అటువంటి సందర్భాలలో, సమూహ విధానంలో ఇది ఇప్పటికే పూర్తి చేయబడినందున మీకు వెయిటింగ్ పీరియడ్ ఉండకపోవచ్చు. Â

కొంతమంది బీమా సంస్థలతో, మీరు అదనపు ప్రీమియం చెల్లించడం ద్వారా వెయిటింగ్ పీరియడ్ని తగ్గించుకోవచ్చు. దీనిని వెయిటింగ్ పీరియడ్ మాఫీ అని కూడా అంటారు. సీనియర్ సిటిజన్ పాలసీల కోసం, ప్రధాన బీమా సంస్థలు తక్కువ లేదా నిరీక్షణ వ్యవధిని అందిస్తాయి. కానీ ఇది సహ-చెల్లింపు యొక్క నిబంధనతో రావచ్చు, ఇక్కడ మీరు మీ ఖర్చులలో కొంత శాతాన్ని చెల్లిస్తారు మరియు మీ బీమా సంస్థ మిగిలిన మొత్తాన్ని కవర్ చేస్తుంది.

మీ పాలసీని కొనుగోలు చేసే ముందు దానిలోని నిబంధనలు మరియు నిబంధనల గురించి మీకు తెలుసని నిర్ధారించుకోండి. మీరు ఆరోగ్య బీమా పాలసీల కోసం చూస్తున్నట్లయితే, తనిఖీ చేయండిపూర్తి ఆరోగ్య పరిష్కారంఅందించే ప్రణాళికలుబజాజ్ ఫిన్సర్వ్ హెల్త్. ఈ ప్లాన్లలో వ్యక్తిగత ఆరోగ్య బీమా పాలసీలు ఉన్నాయికుటుంబ ఆరోగ్య బీమా. వారు రూ.10 లక్షల వరకు కవరేజీని కూడా అందిస్తారు. ప్లాన్లను బ్రౌజ్ చేయండి మరియు మీ కుటుంబ ఆరోగ్యాన్ని కాపాడుకోవడానికి అత్యంత అనుకూలమైన పాలసీని ఎంచుకోండి.

ప్రస్తావనలు

- https://www.policyholder.gov.in/Faqlist.aspx?CategoryId=73#:~:text=When%20you%20get%20a%20new,payable%20by%20the%20insurance%20companies.

- https://www.irdai.gov.in/ADMINCMS/cms/Uploadedfiles/RTI_FAQ/FAQ_RTI_HEALTH_DEPT.pdf

నిరాకరణ

దయచేసి ఈ వ్యాసం కేవలం సమాచార ప్రయోజనాల కోసం ఉద్దేశించబడినదని గమనించండి మరియు బజాజ్ ఫిన్సర్వ్ హెల్త్ లిమిటెడ్ (“BFHL”) ఎటువంటి బాధ్యత వహించదు రచయిత/సమీక్షకుడు/ప్రారంభించినవారు వ్యక్తం చేసిన/ఇచ్చిన అభిప్రాయాలు/సలహాలు/సమాచారం. ఈ కథనం ఏదైనా వైద్య సలహాకు ప్రత్యామ్నాయంగా పరిగణించరాదు, రోగ నిర్ధారణ లేదా చికిత్స. మీ విశ్వసనీయ వైద్యుడు/అర్హత కలిగిన ఆరోగ్య సంరక్షణను ఎల్లప్పుడూ సంప్రదించండి మీ వైద్య పరిస్థితిని అంచనా వేయడానికి ప్రొఫెషనల్. పై కథనం ఒక ద్వారా సమీక్షించబడింది అర్హత కలిగిన వైద్యుడు మరియు BFHL ఏదైనా సమాచారం కోసం ఏదైనా నష్టానికి బాధ్యత వహించదు లేదా ఏదైనా మూడవ పక్షం అందించే సేవలు.