Aarogya Care | 5 நிமிடம் படித்தேன்

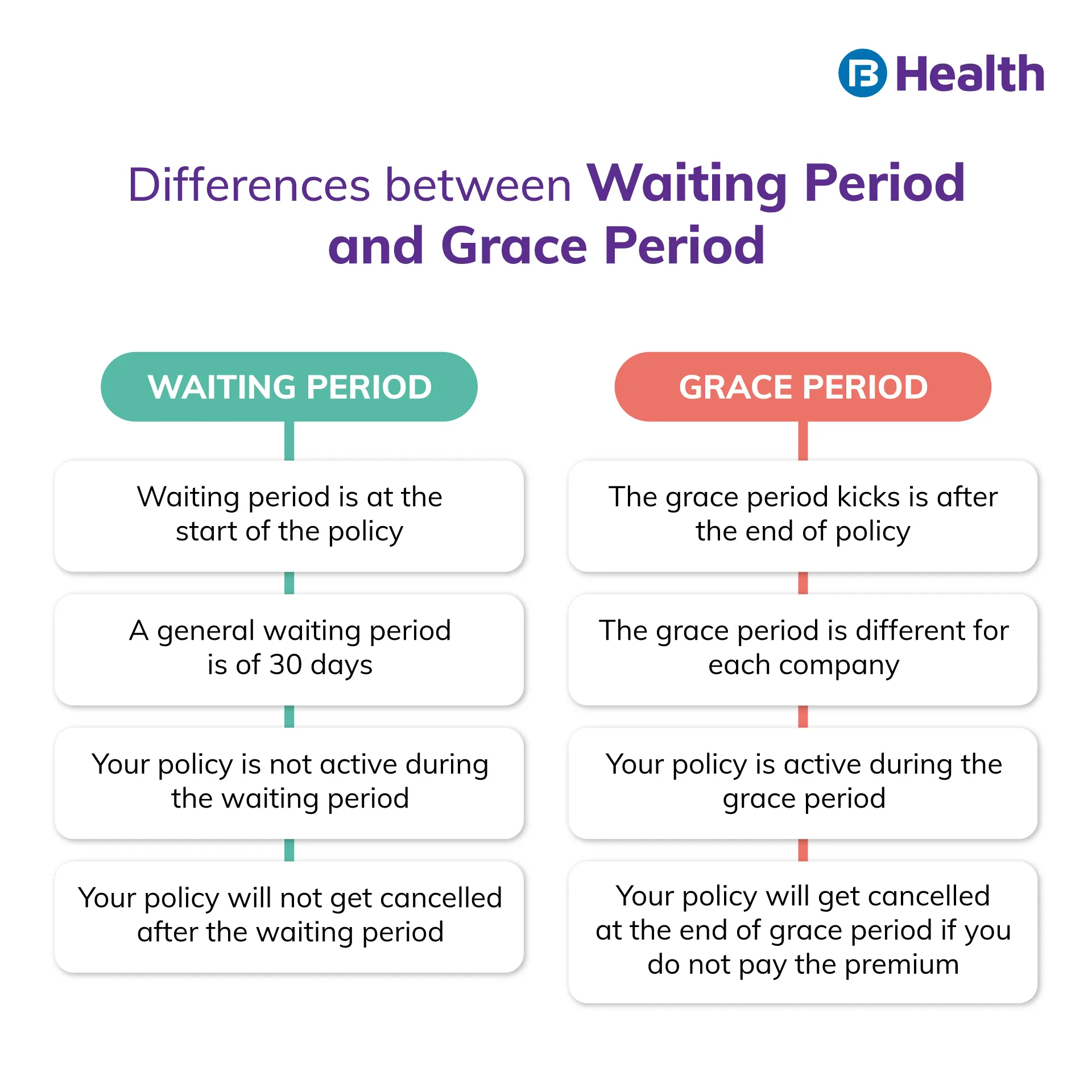

காத்திருக்கும் காலம்: இதைப் பற்றி நீங்கள் தெரிந்துகொள்வது ஏன் மிகவும் முக்கியமானது?

மருத்துவ ரீதியாக பரிசீலிக்கப்பட்டது

உள்ளடக்க அட்டவணை

முக்கிய எடுக்கப்பட்டவை

- காத்திருப்பு காலத்தின் போது, அது அவசரமாக இல்லாவிட்டால், நீங்கள் கோரிக்கையை தாக்கல் செய்ய முடியாது

- காத்திருப்பு காலத்திற்கான விதிமுறைகள் காப்பீட்டாளரைப் பொறுத்தது

- கூடுதல் பிரீமியம் தொகையை செலுத்துவதன் மூலம் காத்திருப்பு காலத்தை குறைக்கலாம்

ஹெல்த் இன்சூரன்ஸ் பாலிசியில் முதலீடு செய்வது ஒருவரின் வாழ்க்கையின் முக்கியமான அம்சமாகும். இது உங்கள் ஆரோக்கியத்திற்கு முன்னுரிமை அளிக்கவும், உங்கள் நிதியைப் பாதுகாக்கவும் உதவுகிறது. இந்த முதலீட்டின் மூலம், சிகிச்சை பெறும்போது உங்கள் நிதிச் சுமையைக் குறைக்கலாம். பல்வேறு வகையான ஹெல்த் இன்சூரன்ஸ் பாலிசிகள் வெவ்வேறு முக்கியமான விதிமுறைகளைக் கொண்டிருக்கும், அவற்றில் காத்திருப்பு காலம்.

காத்திருக்கும் காலம் குளிரூட்டும் காலம் என்றும் அழைக்கப்படுகிறது. உங்கள் கொள்கை நடைமுறைக்கு வருவதற்கு இது ஒரு குறிப்பிட்ட நேரம். பாலிசி மற்றும் கவர் வகையைப் பொறுத்து, உங்கள் குளிரூட்டும் காலம் மாறுபடலாம். பாலிசியின் பலன்களைப் பெறுவதற்கு முன் இந்தக் காலகட்டம் கடக்க வேண்டும். காத்திருப்பு காலத்தின் போது, நீங்கள் பாலிசியின் கீழ் வரமாட்டீர்கள் அல்லது நீங்கள் உரிமைகோரலைப் பதிவுசெய்ய முடியாது. எனவே, குறைந்த குளிரூட்டும் காலத்தைக் கொண்ட பாலிசியைத் தேர்வுசெய்யவும்.Â

உடல்நலக் காப்பீட்டில் பல்வேறு வகையான குளிரூட்டும் காலம் பற்றி மேலும் அறிய படிக்கவும்.

ஆரம்ப அல்லது பொது காத்திருப்பு காலம்

ஆரம்ப குளிரூட்டும் காலம் அல்லது குளிரூட்டும் காலம் என்பது நீங்கள் உரிமைகோரக்கூடிய காலப்பகுதியைக் குறிக்கிறது. ஆரம்பக் காத்திருப்பு காலத்தில், உங்கள் பாலிசி செயலற்றதாக இருக்கும். மருத்துவ அவசரநிலை இல்லாவிட்டால், ஆரம்ப குளிரூட்டும் காலத்தில் நீங்கள் கோரிக்கையை தாக்கல் செய்ய முடியாது.

பொதுவாக, உடல்நலக் காப்பீட்டிற்கான ஆரம்ப குளிரூட்டும் காலம் 30 நாட்கள் ஆகும் [1]. பாலிசியின் வகை மற்றும் உங்கள் காப்பீட்டாளரைப் பொறுத்து இந்தக் காலம் மாறுபடலாம். நீங்கள் 2 வருடங்களுக்கும் மேலாக தொடர்ச்சியான காப்பீட்டுத் தொகையைப் பெற்றிருந்தால் இது பொருந்தாது

ஏற்கனவே இருக்கும் நோய் காத்திருக்கும் காலம்

ஏற்கனவே இருக்கும் நோய்கள் என்பது 4 ஆண்டுகளுக்கு முன்பு கண்டறியப்பட்ட அல்லது சிகிச்சையளிக்கப்பட்ட நோய்கள், காயங்கள் மற்றும் நிலைமைகள்மகப்பேறு காப்பீட்டுக் கொள்கையை வாங்குதல்[2]. உங்கள் பாலிசியில் குறிப்பிட்டுள்ளபடி குளிரூட்டும் காலத்தை முடித்த பிறகு இவை பாதுகாக்கப்படும். இந்த குளிரூட்டும் காலம் ஒரு காப்பீட்டாளரிடமிருந்து மற்றொன்றுக்கு வேறுபடுகிறது. பின்வரும் நோய்கள் PED வகையின் கீழ் வரலாம்:

- உயர் இரத்த அழுத்தம்

- தைராய்டு

- நீரிழிவு நோய்

- ஆஸ்துமா

- கொலஸ்ட்ரால்

உங்களிடம் ஏதேனும் PEDகள் உள்ளதா என உங்கள் காப்பீட்டு வழங்குநர் உங்களிடம் கேட்கலாம். நீங்கள் சில உடல்நலப் பரிசோதனைகளையும் மேற்கொள்ள வேண்டியிருக்கும். இந்த சோதனைகளின் முடிவுகள் உங்களுக்கு ஏற்கனவே இருக்கும் நோய் உள்ளதா என்பதை தீர்மானிக்கிறது. உடல்நலக் காப்பீட்டின் தொடர்ச்சியான பலன்களைப் பெற, உங்களிடம் PED இருந்தால் காப்பீட்டாளரிடம் தெரிவிக்க வேண்டியது அவசியம்.

கூடுதல் வாசிப்பு: ஏற்கனவே உள்ள நோய்களுக்கான சுகாதார காப்பீடுகுறிப்பிட்ட நிபந்தனைகளுடன் தொடர்புடைய காத்திருப்பு காலம்

பெயர் குறிப்பிடுவது போல, இந்த குளிரூட்டும் காலம் குறிப்பிட்ட நோய்களுக்கானது. இந்த குளிரூட்டும் காலம் முடியும் வரை இந்த நிலைமைகளுக்கான மருத்துவ செலவுகள் ஈடுசெய்யப்படாது. இந்த குறிப்பிட்ட நோய்களுக்கான காத்திருப்பு காலம் 4 ஆண்டுகள் வரை செல்லலாம். இந்த வகையின் கீழ் வரும் சில நோய்கள்:

- கண்புரை, விழித்திரை கோளாறு அல்லது கிளௌகோமா

- ஆஸ்டியோபோரோசிஸ், கீல்வாதம், தொற்று அல்லாத மூட்டுவலி

- குடலிறக்கம்

- மனநல கோளாறுகள் அல்லது நோய்கள்

- வீங்கி பருத்து வலிக்கிற நரம்புகள்

- நியூரோடிஜெனரேட்டிவ் கோளாறுகள்

- தீங்கற்ற நீர்க்கட்டி, பாலிப்ஸ் அல்லது கட்டிகள்

குறிப்பிட்ட நோய்களைச் சேர்ப்பது காப்பீட்டு வழங்குநரின் விருப்பப்படி உள்ளது. இதற்கான விதிமுறைகள் மற்றும் நிபந்தனைகள் பொதுவாக கொள்கை ஆவணத்தில் குறிப்பிடப்படும்.Â

தீவிர நோய் காத்திருக்கும் காலம்

ஒரு தீவிர நோய்க்கான குளிரூட்டும் காலம் காப்பீட்டு வழங்குநரைச் சார்ந்தது. இந்த குளிரூட்டும் காலம் 90 நாட்கள் வரை இருக்கலாம். இந்த நேரத்தில், உங்கள் காப்பீட்டாளர் எந்தவொரு சிக்கலான நிலையிலும் ஏற்படும் எந்த செலவுகளையும் ஈடுசெய்ய மாட்டார். புற்றுநோய், மாரடைப்பு அல்லது சிறுநீரக செயலிழப்பு ஆகியவை இதன் கீழ் உள்ள சில முக்கியமான நோய்கள்.

பேரியாட்ரிக் அறுவை சிகிச்சைக்காக காத்திருக்கும் காலம்

பேரியாட்ரிக் அறுவை சிகிச்சை பொதுவாக பிஎம்ஐ 40க்கு மேல் உள்ளவர்களுக்குப் பரிந்துரைக்கப்படுகிறது. அவர்கள் சில உடல்நலப் பிரச்சினைகளால் பாதிக்கப்பட்டிருந்தால் அதுவும் பரிந்துரைக்கப்படுகிறது. இந்த சிக்கல்களில் தூக்கத்தில் மூச்சுத்திணறல், உயர் இரத்த அழுத்தம் அல்லது நீரிழிவு ஆகியவை அடங்கும். பெரும்பாலான காப்பீட்டு நிறுவனங்கள் பேரியாட்ரிக் அறுவை சிகிச்சைக்காக 4 ஆண்டுகள் வரை காத்திருக்கும் காலம் உள்ளது.

கூடுதல் வாசிப்பு:உங்கள் உடல்நலக் காப்பீட்டுத் திட்டங்களில் நீங்கள் சேர்க்கக்கூடிய முக்கியமான ரைடர்கள்மகப்பேறு மற்றும் குழந்தை காப்பீட்டுக்கான காத்திருப்பு காலம்

மகப்பேறு மற்றும் சிசு காப்பீட்டுக்கான தனி காப்பீட்டு பாலிசியை நீங்கள் பெறலாம் அல்லது ஏற்கனவே உள்ள உங்கள் பாலிசியில் கூடுதலாக சேர்க்கலாம். எந்தவொரு சந்தர்ப்பத்திலும், உங்கள் பாலிசி மருத்துவச் செலவுகளை ஈடுசெய்யும் முன் குளிர்ச்சி காலம் இருக்கலாம். பொதுவாக, இதற்கான குளிரூட்டும் காலம் 2 முதல் 4 ஆண்டுகள் வரை இருக்கலாம். நீங்கள் ஒரு குடும்பத்தைத் திட்டமிடுவதற்கு அல்லது தொடங்குவதற்கு முன் மகப்பேறு காப்பீட்டை வாங்குவது முக்கியம். மகப்பேறு காப்பீட்டில் சேர்க்கப்படும் செலவுகளில் பிரசவம், குழந்தை பராமரிப்பு மற்றும் தடுப்பூசி ஆகியவை அடங்கும்.

உங்கள் முதலாளி உடல்நலக் காப்பீட்டை வழங்கினால், காத்திருக்கும் காலம் இருக்காது. காத்திருப்பு காலம் இருக்கும் சந்தர்ப்பங்களில், இது வழக்கத்தை விட குறைவாக இருக்கும். மாற்றாக, உங்கள் முதலாளியின் குழு உடல்நலக் காப்பீட்டை தனிப்பட்ட உடல்நலக் காப்பீட்டாகவும் மாற்றலாம். இதுபோன்ற சமயங்களில், குழுக் கொள்கையில் ஏற்கனவே முடிந்துவிட்டதால், உங்களுக்குக் காத்திருக்கும் காலம் இல்லாமல் இருக்கலாம். Â

சில காப்பீட்டாளர்களுடன், கூடுதல் பிரீமியம் செலுத்துவதன் மூலம் காத்திருப்பு காலத்தை குறைக்கலாம். இது காத்திருப்பு கால தள்ளுபடி என்றும் அழைக்கப்படுகிறது. மூத்த குடிமக்கள் பாலிசிகளுக்கு, முக்கிய காப்பீட்டாளர்கள் குறுகிய அல்லது காத்திருக்கும் காலத்தை வழங்குகிறார்கள். ஆனால் இது இணை-பணம் செலுத்துதலின் உட்பிரிவுடன் வரலாம், அங்கு உங்கள் செலவுகளில் ஒரு குறிப்பிட்ட சதவீதத்தை நீங்கள் செலுத்துகிறீர்கள், மீதமுள்ள தொகையை உங்கள் காப்பீட்டாளர் ஈடுகட்டுவார்.

உங்கள் பாலிசியை வாங்கும் முன் அதன் விதிமுறைகள் மற்றும் உட்பிரிவுகளை நீங்கள் அறிந்திருப்பதை உறுதி செய்து கொள்ளுங்கள். நீங்கள் ஹெல்த் இன்ஷூரன்ஸ் பாலிசிகளைத் தேடுகிறீர்களானால், பாருங்கள்முழுமையான சுகாதார தீர்வுதிட்டங்கள் வழங்கப்படுகின்றனபஜாஜ் ஃபின்சர்வ் ஹெல்த். இந்தத் திட்டங்களில் தனிநபர் உடல்நலக் காப்பீடு மற்றும் பாலிசிகள் உள்ளனகுடும்ப சுகாதார காப்பீடு. ரூ.10 லட்சம் வரை கவரேஜையும் வழங்குகிறார்கள். திட்டங்களை உலாவவும், உங்கள் குடும்பத்தின் ஆரோக்கியத்தைப் பாதுகாக்க மிகவும் பொருத்தமான கொள்கையைத் தேர்வு செய்யவும்.

குறிப்புகள்

- https://www.policyholder.gov.in/Faqlist.aspx?CategoryId=73#:~:text=When%20you%20get%20a%20new,payable%20by%20the%20insurance%20companies.

- https://www.irdai.gov.in/ADMINCMS/cms/Uploadedfiles/RTI_FAQ/FAQ_RTI_HEALTH_DEPT.pdf

மறுப்பு

இந்த கட்டுரை தகவல் நோக்கங்களுக்காக மட்டுமே என்பதை நினைவில் கொள்ளவும் மற்றும் பஜாஜ் ஃபின்சர்வ் ஹெல்த் லிமிடெட் ('BFHL') எந்தப் பொறுப்பையும் ஏற்காது எழுத்தாளர் மதிப்பாய்வாளர் தோற்றுவிப்பாளரால் வெளிப்படுத்தப்பட்ட / வழங்கிய கருத்துகள் / ஆலோசனைகள் / தகவல்கள். இந்த கட்டுரை எந்த மருத்துவ ஆலோசனைக்கும் மாற்றாக கருதப்படக்கூடாது, நோய் கண்டறிதல் அல்லது சிகிச்சை. எப்பொழுதும் உங்கள் நம்பகமான மருத்துவர்/தகுதிவாய்ந்த மருத்துவரிடம் ஆலோசிக்கவும். உங்கள் மருத்துவ நிலையை மதிப்பீடு செய்ய தொழில்முறை. மேலே உள்ள கட்டுரை மதிப்பாய்வு செய்யப்பட்டது. தகுதிவாய்ந்த மருத்துவர் மற்றும் BFHL எந்தவொரு தகவலுக்கும் அல்லது மூன்றாம் தரப்பினரால் வழங்கப்படும் சேவைகள்