Aarogya Care | 4 நிமிடம் படித்தேன்

காப்பீட்டுத் தொகை என்றால் என்ன: ஆயுள் காப்பீட்டுக் கொள்கையில் அதன் முக்கியத்துவம் என்ன?

மருத்துவ ரீதியாக பரிசீலிக்கப்பட்டது

உள்ளடக்க அட்டவணை

முக்கிய எடுக்கப்பட்டவை

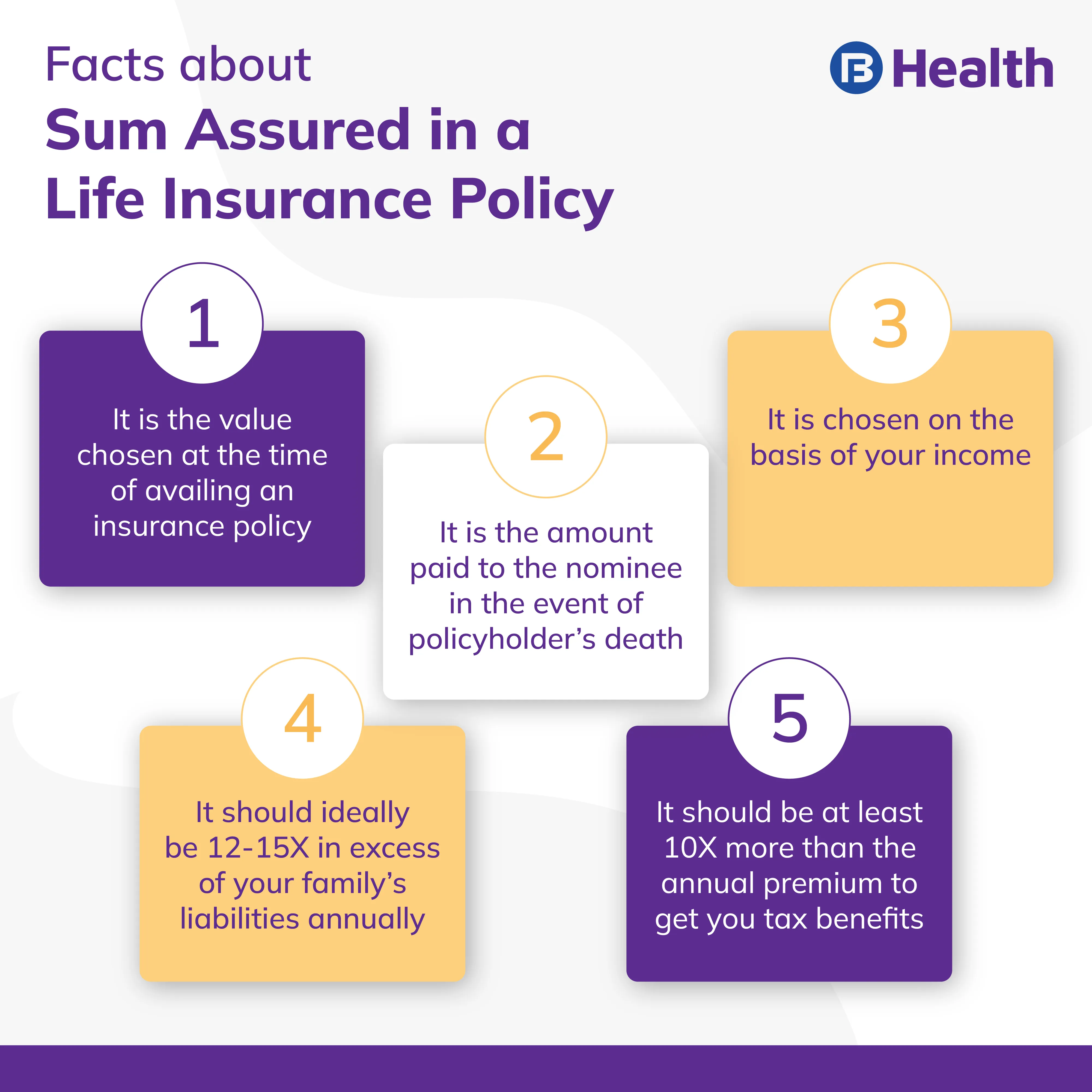

- ஆயுள் காப்பீட்டில் காப்பீடு செய்யப்பட்ட தொகை என்பது பாலிசி எடுக்கும்போது தேர்ந்தெடுக்கப்பட்ட அசல் தொகையாகும்

- மனித ஆயுள் மதிப்பு அல்லது HLV முறையைப் பயன்படுத்தி உறுதியளிக்கப்பட்ட தொகை பெரும்பாலும் கணக்கிடப்படுகிறது

- உங்களின் சொத்துக்கள் மற்றும் பொறுப்புகளின் சரியான கணக்கீட்டிற்குப் பிறகு உறுதியளிக்கப்பட்ட தொகையைத் தேர்ந்தெடுக்கவும்

நல்ல நிதி ஆரோக்கியம் உங்கள் உடல் மற்றும் மன நலன் தொடர்பான எதிர்பார்க்கப்படும் மற்றும் திட்டமிட்ட செலவுகளை சமாளிக்க உதவும். துரதிர்ஷ்டவசமாக உங்களுக்கு ஏதாவது நேர்ந்தால் அது உங்கள் அன்புக்குரியவர்களை பாதுகாக்கும். எதிர்பாராத நிகழ்வின் போது நிதிச் செலவுகளைத் தணிக்க ஆயுள் காப்பீட்டுத் திட்டத்தில் முதலீடு செய்வது சாத்தியமான தீர்வாகும். இதுபோன்ற சூழ்நிலைகளில், நீங்கள் இல்லாத நேரத்தில் செலவுகளை நிர்வகிக்க உதவக்கூடிய நிதிப் பலன்களை உங்கள் குடும்பம் பெறலாம்.நாடு முழுவதும் உள்ள மக்கள் தங்கள் குடும்பத்தின் நிதி எதிர்காலத்தைப் பாதுகாப்பதை இலக்காகக் கொண்டு, ஆயுள் காப்பீட்டுத் துறையின் வளர்ச்சியில் நிலையான அதிகரிப்பு உள்ளது. 2019 மற்றும் 2023 ஆண்டுகளுக்கு இடையில் இந்தத் துறையில் 5.3% அதிகரிப்பு எதிர்பார்க்கப்படுகிறது என்று புள்ளிவிவரங்கள் தெரிவிக்கின்றன [1]. உங்கள் தேவைகளுக்கு ஏற்றவாறு சந்தையில் பல ஆயுள் காப்பீட்டுத் திட்டங்கள் இருந்தாலும், கவனிக்க வேண்டியது அவசியம்காப்பீடு தொகை என்றால் என்னமற்றும் எவ்வளவு பிரீமியம் செலுத்த வேண்டும். ஆயுள் காப்பீட்டுக் கொள்கையைத் தேர்ந்தெடுக்கும்போது நீங்கள் கருத்தில் கொள்ள வேண்டிய முக்கியமான காரணிகள் இவை இரண்டும்.

என்பது பற்றிய ஆழமான புரிதலைப் பெறகாப்பீட்டில் காப்பீடு தொகை என்னமற்றும்காப்பீட்டுத் தொகையை எவ்வாறு கணக்கிடுவது, படிக்கவும்.

கூடுதல் வாசிப்பு:ஆன்லைனில் மருத்துவக் காப்பீட்டை ஏன், எப்படி வாங்குவது என்பதற்கான 5 முக்கிய குறிப்புகள்காப்பீடு தொகை என்றால் என்னஆயுள் காப்பீட்டு பாலிசியில்?

ஆயுள் காப்பீட்டுக் கொள்கைக்கு பொருந்தக்கூடிய உறுதியளிக்கப்பட்ட தொகை, உங்கள் மரணம் ஏற்பட்டால் உங்கள் பரிந்துரைக்கப்பட்ட குடும்ப உறுப்பினர் பெறும் உத்தரவாதத் தொகையாகும் [2]. உண்மையில், இந்தத் தொகை உங்களுடைய முழுமையான கவரேஜ் ஆகும்ஆயுள் காப்பீட்டுக் கொள்கை. உதாரணமாக, நீங்கள் ரூ.30 லட்சம் காப்பீட்டுத் தொகையுடன் பாலிசி எடுத்தால், உங்கள் மரணத்திற்குப் பிறகும் உங்கள் நாமினி அதே தொகையைப் பெறுவார்.

பாலிசியைப் பெறும்போது நீங்கள் தேர்ந்தெடுத்த தொகையாக இருப்பதால், உங்கள் பாலிசி காலம் முடிந்த பிறகு நீங்கள் பெறும் அசல் தொகை இதுவாகும். காப்பீட்டுத் தொகையில் எந்த மாற்றமும் இருக்காது மேலும் இது உங்கள் பாலிசி தவணையின் முடிவில் நீங்கள் பெறும் முன்னரே தீர்மானிக்கப்பட்ட பலன்களில் ஒன்றாகும்.

எப்படி கணக்கிடுவதுகாப்பீட்டில் உறுதியளிக்கப்பட்ட தொகைகொள்கைகள்?

காப்பீட்டுத் தொகை பாலிசி காலத்தின் முடிவில் அல்லது இறப்பு ஏற்பட்டால் வழங்கப்படும். தேர்ந்தெடுக்கும் போதுஆயுள் காப்பீட்டில் காப்பீடு தொகை, நீங்கள் எதிர்பார்க்கும் வாழ்க்கைச் செலவின் அடிப்படையில் சில காரணிகளைக் கருத்தில் கொள்ள வேண்டும். முதலாவதாக, கடன்கள், அடமானங்கள் அல்லது கிரெடிட் கார்டுகளை செலுத்துதல் போன்ற சாத்தியமான ஒரு முறை செலவுகளைக் கணக்கிடுங்கள். நீங்கள் பெற்ற பல்வேறு கடன் வசதிகளின் நிலுவைத் தொகையைச் சரிபார்த்து, தொகையின் அடிப்படையில், உறுதியளிக்கப்பட்ட தொகையைத் தேர்ந்தெடுக்கவும்.

உங்கள் வசம் உள்ள பல்வேறு சொத்துக்களை பரிசீலிக்க மறக்காதீர்கள். பங்குகள், வருங்கால வைப்பு நிதி, நிலம், சொத்து அல்லது தங்கக் கட்டிகளாக இருந்தாலும், அவற்றின் மொத்த மதிப்பைக் கணக்கிடுவதை உறுதிப்படுத்திக் கொள்ளுங்கள். உங்கள் சொத்துகளின் மொத்த மதிப்பைக் கணக்கிட்டவுடன், அதிலிருந்து பொறுப்புத் தொகையைக் குறைக்கவும். இப்போது உங்களிடம் இருப்பது நிகர சொத்துக்கள். உங்கள் குடும்பம் எதிர்பாராத நிதிச் செலவுகளை நிர்வகிக்க இது போதுமானதா எனச் சரிபார்க்கவும். உங்கள் பிள்ளைகள் இப்போது பள்ளியில் இருந்தால், எதிர்காலத்தில் அவர்களின் கல்லூரிக் கல்விக்குத் தேவையான தொகை போன்ற எதிர்காலச் செலவுகளையும் முன்னறிவிக்கவும்.

உங்கள் கடன்கள் சொத்துக்களை விட அதிகமாக இருந்தால், உங்கள் பொறுப்புகளில் இருந்து சொத்துக்களைக் கழித்த பிறகு நீங்கள் பெறும் தொகையானது நீங்கள் எடுக்கும் குறைந்தபட்சத் தொகையாக இருக்க வேண்டும்.ஆயுள் காப்பீட்டில் காப்பீட்டுத் தொகையைக் கணக்கிடுங்கள். நீங்கள் இல்லாத நேரத்தில் உங்கள் குடும்பத்தின் தோள்களில் குறைவான நிதிப் பொறுப்புகள் இருப்பதை இது உறுதி செய்கிறது.

காப்பீட்டுத் தொகையானது மனித வாழ்க்கை மதிப்பு அல்லது HLV முறை எனப்படும் முறையைப் பயன்படுத்தி கணக்கிடப்படுகிறது. இந்த முறையைப் பயன்படுத்தி, உங்களின் எதிர்காலம் மற்றும் தற்போதைய செலவுகள் அல்லது வருவாய் ஆகியவற்றின் அடிப்படையில் உங்களின் காப்பீட்டுத் தொகை கணக்கிடப்படுகிறது. தற்போதைய சந்தை பணவீக்கத்தின் அடிப்படையில் உங்கள் மூலதனத்தை மதிப்பிடுவதற்கு ஆன்லைனில் HLV கால்குலேட்டர்களைப் பயன்படுத்தலாம். இது ஆயுள் காப்பீட்டுக் கொள்கையில் முதலீடு செய்யும் போது சரியான தொகையைத் தேர்வுசெய்ய உதவுகிறது.

ஆயுள் காப்பீட்டுக் கொள்கையில் முதலீடு செய்யும் போது நான் எவ்வளவு பிரீமியம் செலுத்த வேண்டும்?

ஆயுள் காப்பீட்டுக் கொள்கைக்காக நீங்கள் செலுத்தும் தொடர்ச்சியான அல்லது ஒருமுறை செலுத்தப்படும் தொகை பிரீமியம் எனப்படும். உங்கள் பாலிசியின் செல்லுபடியை பராமரிக்க உங்கள் பிரீமியத்தை தவறாமல் செலுத்த வேண்டும். பிரீமியங்களை அரையாண்டு, ஆண்டு, மாதாந்திர அல்லது காலாண்டுக்கு ஒருமுறை கூட செலுத்தலாம். உங்கள் பிரீமியம் தொகையைப் பாதிக்கும் பொதுவான காரணிகளில் சில ஆயுள் காப்பீட்டுக் கொள்கையின் காலம், உறுதியளிக்கப்பட்ட தொகை, உங்கள் உடல்நலம் மற்றும் வயது ஆகியவை அடங்கும்.

கூடுதல் வாசிப்பு:தற்போதைய காலத்தில் உடல்நலக் காப்பீட்டின் முக்கியத்துவம்: 5 முக்கிய காரணங்கள்காப்பீட்டுத் தொகை மற்றும் ஆயுள் காப்பீட்டுக் கொள்கையை எடுக்கும்போது செலுத்த வேண்டிய பிரீமியம் தொகை பற்றிய கருத்துகளை நீங்கள் இப்போது நன்கு அறிந்திருக்கிறீர்கள், பாதுகாப்பான நிதி எதிர்காலத்திற்காக ஒன்றில் முதலீடு செய்யுங்கள். நீங்கள் இதைச் செய்யும்போது, உங்கள் மற்றும் உங்கள் குடும்பத்தின் ஆரோக்கியம் குறித்தும் செயலில் இருப்பதை உறுதிசெய்யவும். பஜாஜ் ஃபின்சர்வ் ஹெல்த் வழங்கும் பல்வேறு சுகாதாரத் திட்டங்கள் மற்றும் காப்பீட்டுக் கொள்கைகள் மருத்துவர் ஆலோசனை, ஆய்வகப் பரிசோதனைகள் மற்றும் பிற நன்மைகளை வழங்குகின்றன. இவை அனைத்தும் உங்கள் ஆரோக்கியத்திற்கு முன்னுரிமை அளிக்க உதவுகின்றன, மேலும் உங்கள் விரல் நுனியில் டிஜிட்டல் அம்சங்களுடன், செயல்முறை எளிதானது மற்றும் வசதியானது!

குறிப்புகள்

- https://www.ibef.org/

- https://www.pimrindore.ac.in/Pdf/Prestige%20International%20Journal%20of%20Management%20and%20Research%2012%20(R),%201-2,%20%202019.pdf#page=215

மறுப்பு

இந்த கட்டுரை தகவல் நோக்கங்களுக்காக மட்டுமே என்பதை நினைவில் கொள்ளவும் மற்றும் பஜாஜ் ஃபின்சர்வ் ஹெல்த் லிமிடெட் ('BFHL') எந்தப் பொறுப்பையும் ஏற்காது எழுத்தாளர் மதிப்பாய்வாளர் தோற்றுவிப்பாளரால் வெளிப்படுத்தப்பட்ட / வழங்கிய கருத்துகள் / ஆலோசனைகள் / தகவல்கள். இந்த கட்டுரை எந்த மருத்துவ ஆலோசனைக்கும் மாற்றாக கருதப்படக்கூடாது, நோய் கண்டறிதல் அல்லது சிகிச்சை. எப்பொழுதும் உங்கள் நம்பகமான மருத்துவர்/தகுதிவாய்ந்த மருத்துவரிடம் ஆலோசிக்கவும். உங்கள் மருத்துவ நிலையை மதிப்பீடு செய்ய தொழில்முறை. மேலே உள்ள கட்டுரை மதிப்பாய்வு செய்யப்பட்டது. தகுதிவாய்ந்த மருத்துவர் மற்றும் BFHL எந்தவொரு தகவலுக்கும் அல்லது மூன்றாம் தரப்பினரால் வழங்கப்படும் சேவைகள்