Aarogya Care | 5 किमान वाचले

प्रतीक्षा कालावधी: याबद्दल जाणून घेणे तुमच्यासाठी इतके महत्त्वाचे का आहे?

यांनी वैद्यकीयदृष्ट्या पुनरावलोकन केले

सामग्री सारणी

महत्वाचे मुद्दे

- प्रतीक्षा कालावधी दरम्यान, आपत्कालीन परिस्थिती असल्याशिवाय तुम्ही दावा दाखल करू शकत नाही

- प्रतीक्षा कालावधीसाठीच्या अटी विमा कंपनीवर अवलंबून असतात

- तुम्ही अतिरिक्त प्रीमियम रक्कम भरून प्रतीक्षा कालावधी कमी करू शकता

आरोग्य विमा पॉलिसीमध्ये गुंतवणूक करणे ही व्यक्तीच्या जीवनातील एक महत्त्वाची बाब आहे. हे तुम्हाला तुमच्या आरोग्याला प्राधान्य देण्यास आणि तुमचे वित्त सुरक्षित करण्यात मदत करते. या गुंतवणुकीमुळे तुम्ही उपचार घेताना तुमचा आर्थिक भार कमी करू शकता. विविध प्रकारच्या आरोग्य विमा पॉलिसींमध्ये वेगवेगळ्या महत्त्वाच्या अटी असतील, त्यापैकी प्रतीक्षा कालावधी आहे.

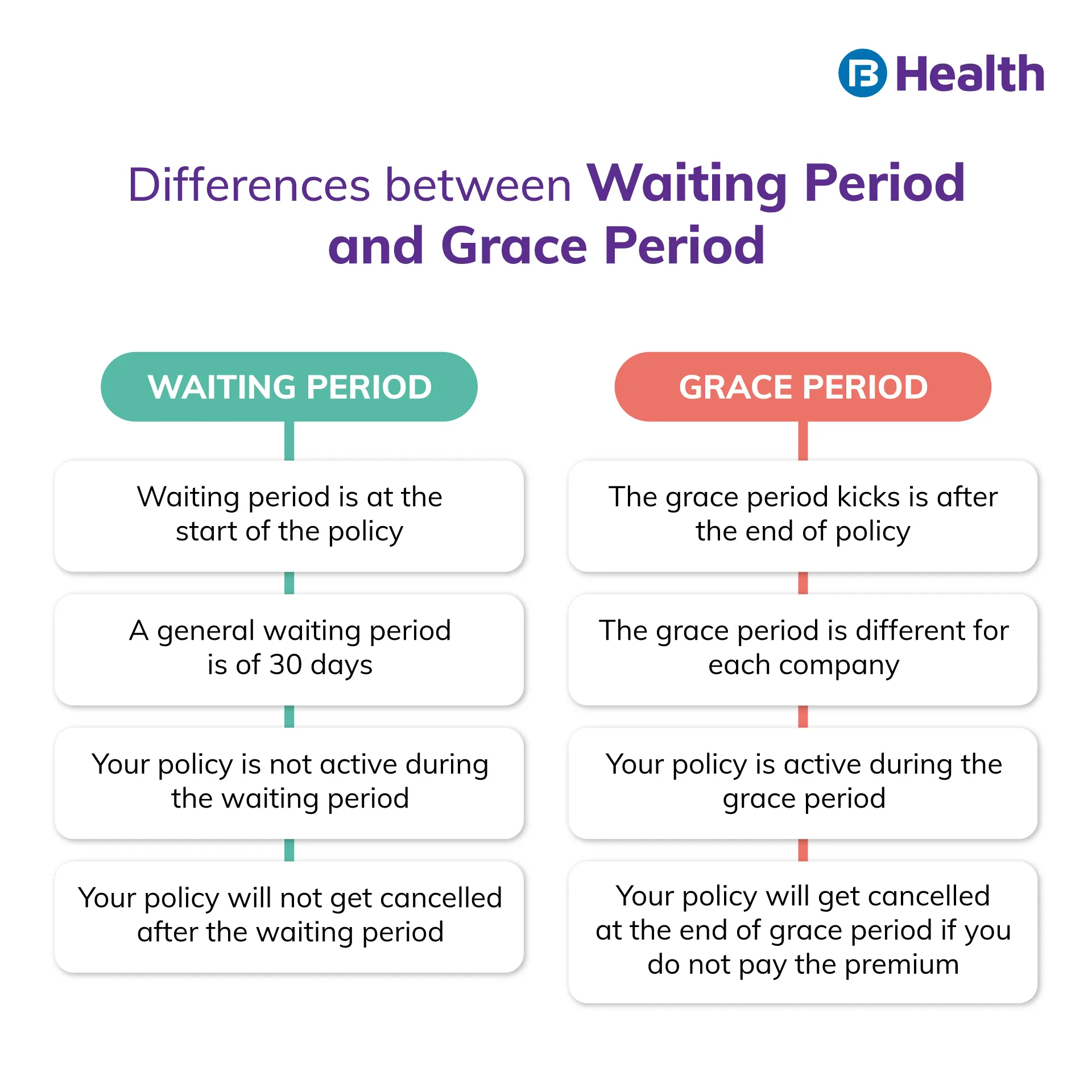

प्रतीक्षा कालावधीला थंड कालावधी म्हणून देखील ओळखले जाते. तुमची पॉलिसी लागू होण्याआधीची ही विशिष्ट वेळ आहे. पॉलिसी आणि कव्हरच्या प्रकारानुसार, तुमचा कूलिंग कालावधी भिन्न असू शकतो. तुम्ही पॉलिसीचे फायदे मिळवण्यापूर्वी हा कालावधी गेला पाहिजे. प्रतीक्षा कालावधी दरम्यान, तुम्ही पॉलिसीमध्ये कव्हर केलेले नाही किंवा तुम्ही दावा दाखल करू शकत नाही. त्यामुळे, कमी थंड कालावधी असलेल्या पॉलिसीची निवड करण्याचे सुनिश्चित करा.

हेल्थ इन्शुरन्समधील विविध प्रकारच्या कूलिंग पीरियडबद्दल अधिक जाणून घेण्यासाठी वाचा.

प्रारंभिक किंवा सामान्य प्रतीक्षा कालावधी

प्रारंभिक कूलिंग पीरियड किंवा कूलिंग पीरियड हा त्या कालावधीचा संदर्भ देतो ज्यानंतर तुम्ही दावा करू शकता. प्रारंभिक प्रतीक्षा कालावधी दरम्यान, तुमची पॉलिसी निष्क्रिय असते. वैद्यकीय आणीबाणी असल्याशिवाय, तुम्ही प्रारंभिक थंड कालावधीत दावा दाखल करू शकत नाही.

सामान्यतः, आरोग्य विम्यासाठी प्रारंभिक थंड कालावधी 30 दिवस असतो [1]. पॉलिसीचा प्रकार आणि तुमचा विमा कंपनी यावर अवलंबून हा कालावधी बदलू शकतो. तुमच्याकडे 2 वर्षांपेक्षा जास्त काळ सतत विमा संरक्षण असल्यास हे लागू होणार नाही.Â

पूर्व-विद्यमान रोग प्रतीक्षा कालावधी

पूर्व-अस्तित्वात असलेले आजार म्हणजे आजार, जखम आणि निदान किंवा उपचार 4 वर्षांपूर्वीप्रसूती विमा पॉलिसी खरेदी करणे[२]. तुमच्या पॉलिसीमध्ये नमूद केल्याप्रमाणे तुम्ही कूलिंग कालावधी पूर्ण केल्यानंतर हे कव्हर केले जातात. हा कूलिंग कालावधी एका विमाकत्यापासून दुसर्या विमा कंपनीमध्ये वेगळा असतो. खालील आजार PED च्या श्रेणीत येऊ शकतात:

- उच्च रक्तदाब

- थायरॉईड

- मधुमेह

- दमा

- कोलेस्टेरॉल

तुमचा विमा प्रदाता तुम्हाला विचारू शकतो की तुमच्याकडे काही PEDs आहेत का. तुम्हाला काही आरोग्य तपासणी देखील करावी लागू शकते. या चाचण्यांचे परिणाम तुम्हाला आधीच अस्तित्वात असलेला आजार आहे की नाही हे ठरवतात. आरोग्य विम्याचे सतत लाभ मिळवण्यासाठी, तुमच्याकडे पीईडी आहे की नाही हे विमा कंपनीला उघड करणे महत्त्वाचे आहे.Â

अतिरिक्त वाचन: आधीच अस्तित्वात असलेले रोग आरोग्य विमाविशिष्ट परिस्थितीशी संबंधित प्रतीक्षा कालावधी

नावाप्रमाणेच, हा थंड कालावधी विशिष्ट आजारांसाठी आहे. हा कूलिंग पीरियड पूर्ण होईपर्यंत या परिस्थितींसाठीचा वैद्यकीय खर्च कव्हर केला जात नाही. या विशिष्ट रोगांसाठी प्रतीक्षा कालावधी 4 वर्षांपर्यंत जाऊ शकतो. या श्रेणीत येणारे काही आजार आहेत:

- मोतीबिंदू, डोळयातील पडदा विकार किंवा काचबिंदू

- ऑस्टियोपोरोसिस, ऑस्टियोआर्थरायटिस, गैर-संक्रामक संधिवात

- हर्निया

- मानसिक विकार किंवा आजार

- वैरिकास नसा

- न्यूरोडीजनरेटिव्ह विकार

- सौम्य गळू, पॉलीप्स किंवा ट्यूमर

विशिष्ट रोगांचा समावेश विमा प्रदात्याच्या विवेकबुद्धीनुसार आहे. यासाठीच्या अटी व शर्ती सहसा पॉलिसी दस्तऐवजात नमूद केल्या जातात.Â

गंभीर आजार प्रतीक्षा कालावधी

गंभीर आजारासाठी थंड होण्याचा कालावधी विमा प्रदात्यावर अवलंबून असतो. हा कूलिंग कालावधी ९० दिवसांचा असू शकतो. या काळात, तुमचा विमाकर्ता कोणत्याही गंभीर स्थितीमुळे होणारा कोणताही खर्च कव्हर करणार नाही. कर्करोग, हृदयविकाराचा झटका किंवा किडनी निकामी होणे या अंतर्गत काही गंभीर आजारांचा समावेश होतो.

बॅरिएट्रिक शस्त्रक्रियेसाठी प्रतीक्षा कालावधी

40 पेक्षा जास्त बीएमआय असलेल्या लोकांसाठी बॅरिएट्रिक शस्त्रक्रियेची शिफारस केली जाते. त्यांना काही आरोग्य समस्या असल्यास देखील याची शिफारस केली जाते. या समस्यांमध्ये स्लीप एपनिया, उच्च रक्तदाब किंवा मधुमेह यांचा समावेश असू शकतो. बर्याच विमा कंपन्यांमध्ये बॅरिएट्रिक शस्त्रक्रियेसाठी 4 वर्षांपर्यंत प्रतीक्षा कालावधी असतो.

अतिरिक्त वाचन:महत्त्वाचे रायडर्स तुम्ही तुमच्या आरोग्य विमा योजनांमध्ये जोडू शकतामातृत्व आणि शिशु संरक्षणासाठी प्रतीक्षा कालावधी

तुम्हाला मातृत्व आणि अर्भक संरक्षणासाठी वेगळी विमा पॉलिसी मिळू शकते किंवा तुमच्या विद्यमान पॉलिसीमध्ये अॅड ऑन म्हणून समाविष्ट करू शकता. दोन्ही बाबतीत, तुमच्या पॉलिसीमध्ये वैद्यकीय खर्चाचा समावेश होण्यापूर्वी थंड कालावधी असू शकतो. साधारणपणे, यासाठी थंड होण्याचा कालावधी 2 ते 4 वर्षांचा असू शकतो. तुम्ही कुटुंबाची योजना आखण्यापूर्वी किंवा सुरू करण्यापूर्वी मातृत्व कवच खरेदी करणे महत्त्वाचे आहे. प्रसूती संरक्षणामध्ये समाविष्ट असलेल्या खर्चामध्ये प्रसूती, अर्भकांची काळजी आणि लसीकरण यांचा समावेश असू शकतो.

जर तुमचा नियोक्ता आरोग्य विमा प्रदान करत असेल, तर प्रतीक्षा कालावधी असू शकत नाही. प्रतीक्षा कालावधी अस्तित्त्वात असलेल्या घटनांमध्ये, तो नेहमीपेक्षा कमी असतो. वैकल्पिकरित्या, तुम्ही तुमच्या नियोक्त्याचा समूह आरोग्य विमा वैयक्तिक आरोग्य विम्यात देखील बदलू शकता. अशा प्रकरणांमध्ये, तुमच्याकडे प्रतीक्षा कालावधी असू शकत नाही कारण तो गट पॉलिसीमध्ये आधीच पूर्ण झाला आहे.Â

काही विमा कंपन्यांसह, तुम्ही अतिरिक्त प्रीमियम भरून प्रतीक्षा कालावधी कमी करू शकता. याला प्रतीक्षा कालावधी माफी असेही म्हणतात. ज्येष्ठ नागरिक पॉलिसींसाठी, प्रमुख विमा कंपन्या एकतर कमी किंवा प्रतीक्षा कालावधी देतात. परंतु हे सह-पेमेंटच्या क्लॉजसह येऊ शकते, जिथे तुम्ही तुमच्या खर्चाच्या ठराविक टक्केवारीसाठी पैसे भरता आणि तुमचा विमा कंपनी उर्वरित भाग कव्हर करते.

तुमची पॉलिसी खरेदी करण्यापूर्वी तुम्हाला त्यातील अटी आणि कलमांची माहिती असल्याची खात्री करा. जर तुम्ही आरोग्य विमा पॉलिसी शोधत असाल तर पहासंपूर्ण आरोग्य उपायवर ऑफर केलेल्या योजनाबजाज फिनसर्व्ह हेल्थ. या योजनांमध्ये वैयक्तिक आरोग्य विम्यासाठी तसेच पॉलिसी आहेतकौटुंबिक आरोग्य विमा. ते रु. 10 लाखांपर्यंतचे कव्हरेज देखील देतात. योजना ब्राउझ करा आणि तुमच्या कुटुंबाच्या आरोग्याचे रक्षण करण्यासाठी सर्वात योग्य धोरण निवडा.

संदर्भ

- https://www.policyholder.gov.in/Faqlist.aspx?CategoryId=73#:~:text=When%20you%20get%20a%20new,payable%20by%20the%20insurance%20companies.

- https://www.irdai.gov.in/ADMINCMS/cms/Uploadedfiles/RTI_FAQ/FAQ_RTI_HEALTH_DEPT.pdf

अस्वीकरण

कृपया लक्षात घ्या की हा लेख केवळ माहितीच्या उद्देशाने आहे आणि बजाज फिनसर्व्ह हेल्थ लिमिटेड (“BFHL”) कोणतीही जबाबदारी घेत नाही लेखक/समीक्षक/प्रवर्तकाने व्यक्त केलेले/दिलेले विचार/सल्ला/माहिती. हा लेख कोणत्याही वैद्यकीय सल्ल्याचा पर्याय म्हणून विचारात घेऊ नये, निदान किंवा उपचार. नेहमी तुमच्या विश्वासू डॉक्टर/पात्र आरोग्य सेवेचा सल्ला घ्या आपल्या वैद्यकीय स्थितीचे मूल्यांकन करण्यासाठी व्यावसायिक. वरील लेखाचे पुनरावलोकन कोणत्याही माहितीसाठी किंवा कोणत्याही नुकसानीसाठी पात्र डॉक्टर आणि BFHL जबाबदार नाहीत कोणत्याही तृतीय पक्षाद्वारे प्रदान केलेल्या सेवा.