General Health | 5 நிமிடம் படித்தேன்

புத்தாண்டில் திருமண மணிகள் அடிக்கப்படுமா? உடல்நலக் காப்பீட்டைப் பற்றி மறந்துவிடாதீர்கள்!

மருத்துவ ரீதியாக பரிசீலிக்கப்பட்டது

உள்ளடக்க அட்டவணை

முக்கிய எடுக்கப்பட்டவை

- திருமணத்திற்கு முன் ஹெல்த் இன்ஷூரன்ஸ் பாலிசியில் முதலீடு செய்வது அவசியம்

- <a href="https://www.bajajfinservhealth.in/articles/group-health-vs-family-floater-plans-what-are-their-features-and-benefits">குடும்ப மிதவைத் திட்டத்தை</a வாங்கவும் > உங்கள் மனைவியையும் அதில் சேர்க்க வேண்டும்

- நீங்கள் இருவரும் முன்மொழிபவர்களாக இருக்கும் தனிப்பட்ட திட்டத்திலும் முதலீடு செய்யலாம்

2022 நெருங்கிவிட்ட நிலையில், உங்கள் ஆத்ம துணையுடன் உங்கள் ஆண்டை புதிய வழியில் தொடங்க நீங்கள் திட்டமிட்டிருக்கலாம். எல்லாவற்றிற்கும் மேலாக, இது இந்தியாவில் திருமணங்களுக்கான சீசன், மேலும் புத்தாண்டைத் தொடங்க திருமண மணிகள் போன்ற சுவாரஸ்யங்கள் எதுவும் இல்லை. திருமணம் என்பது இரண்டு ஆன்மாக்கள் ஒன்று சேரும் ஒரு அழகான கொண்டாட்டம். இது இரண்டு நபர்களைப் பற்றியது மட்டுமல்ல, இரண்டு குடும்பங்களின் கலவையும் கூட. சந்தேகத்திற்கு இடமின்றி, இது அனைவரின் வாழ்க்கையிலும் ஒரு முக்கிய மைல்கல்.Â

ஒரு திருமணத்தில் தோழமை மற்றும் காதல் தவிர, ஒரு ஜோடியின் வாழ்க்கையில் எண்ணற்ற பொறுப்புகள் உள்ளன. உணர்ச்சி மற்றும் உடல் நலனில் இருந்து நிதி தேவைகள் வரை, நீங்கள் கவனிக்க வேண்டிய பல விஷயங்கள் உள்ளன. பெரும்பாலும், உங்கள் வாழ்க்கையின் இந்தப் புதிய அத்தியாயத்தைத் தொடங்குவதில் நீங்கள் மிகவும் பிஸியாகிவிடுகிறீர்கள், அதனால் உங்கள் எதிர்காலப் பாதுகாப்பைப் பற்றி முக்கியமான முடிவுகளை எடுக்க மறந்துவிடலாம்.

கவனிக்கப்படாத பொதுவான விஷயங்களில் ஒன்று ஹெல்த் இன்சூரன்ஸ் பாலிசியில் முதலீடு செய்வது. உங்களிடம் ஏற்கனவே பாலிசி இருந்தால் மற்றும் உங்கள் துணைக்கு இல்லை அல்லது அதற்கு நேர்மாறாக இருந்தால், மற்றொன்றையும் உங்கள் அந்தந்த திட்டங்களில் சேர்க்கலாம். மகப்பேறு காப்புடன் இணைந்து அதிக கவரேஜ் கொண்ட பாலிசியை வாங்குவது புதிதாக திருமணமான தம்பதிகளுக்கு சிறந்த தேர்வாக இருக்கலாம். திருமணத்திற்குப் பிறகு உங்கள் உடல்நலக் காப்பீட்டை எவ்வாறு திட்டமிடுவது என்பதைப் புரிந்து கொள்ள, இந்த வெவ்வேறு சூழ்நிலைகளைக் கவனியுங்கள்.

கூடுதல் வாசிப்பு:குடும்பத்திற்கான பல்வேறு வகையான உடல்நலக் காப்பீட்டுத் திட்டங்கள்: அவை முக்கியமா?

உங்கள் மனைவிக்கு தனிப்பட்ட சுகாதாரக் கொள்கை இருக்கும்போது

உங்கள் மனைவிக்கு ஏற்கனவே ஒரு தனி நபர் இருக்கலாம்சுகாதார காப்பீட்டுக் கொள்கை, அவள் வேலையில் இருக்கிறாளா, சொந்தத் தொழில் செய்திருக்கிறாளா, அல்லது அவள் உயர்கல்வியை முடித்திருக்கிறாளா. திருமணத்திற்குப் பிறகு, அவள் செய்ய வேண்டியதெல்லாம் திட்டத்தில் தனது இயற்பெயரை மாற்றுவதுதான். உங்கள் மனைவி ஏற்கனவே இருக்கும் திட்டத்தைத் தொடரலாம். அவள் தேர்ந்தெடுக்கக்கூடிய மற்றொரு விருப்பமும் உள்ளது. உங்கள் மனைவி ஒரு புதிய நபரை வாங்கலாம்சுகாதார திட்டம்அது அவளுடைய புதிய குடும்பப் பெயரைக் கொண்டுள்ளது மற்றும் அவளது தற்போதைய திட்டத்தை இந்தப் புதிய திட்டத்திற்கு அனுப்புகிறது. தனிப்பட்ட திட்டங்களின் பல்வேறு அம்சங்களை அறிந்துகொள்வது ஒரு திட்டத்தை சிறப்பாக தேர்ந்தெடுக்க உதவும்

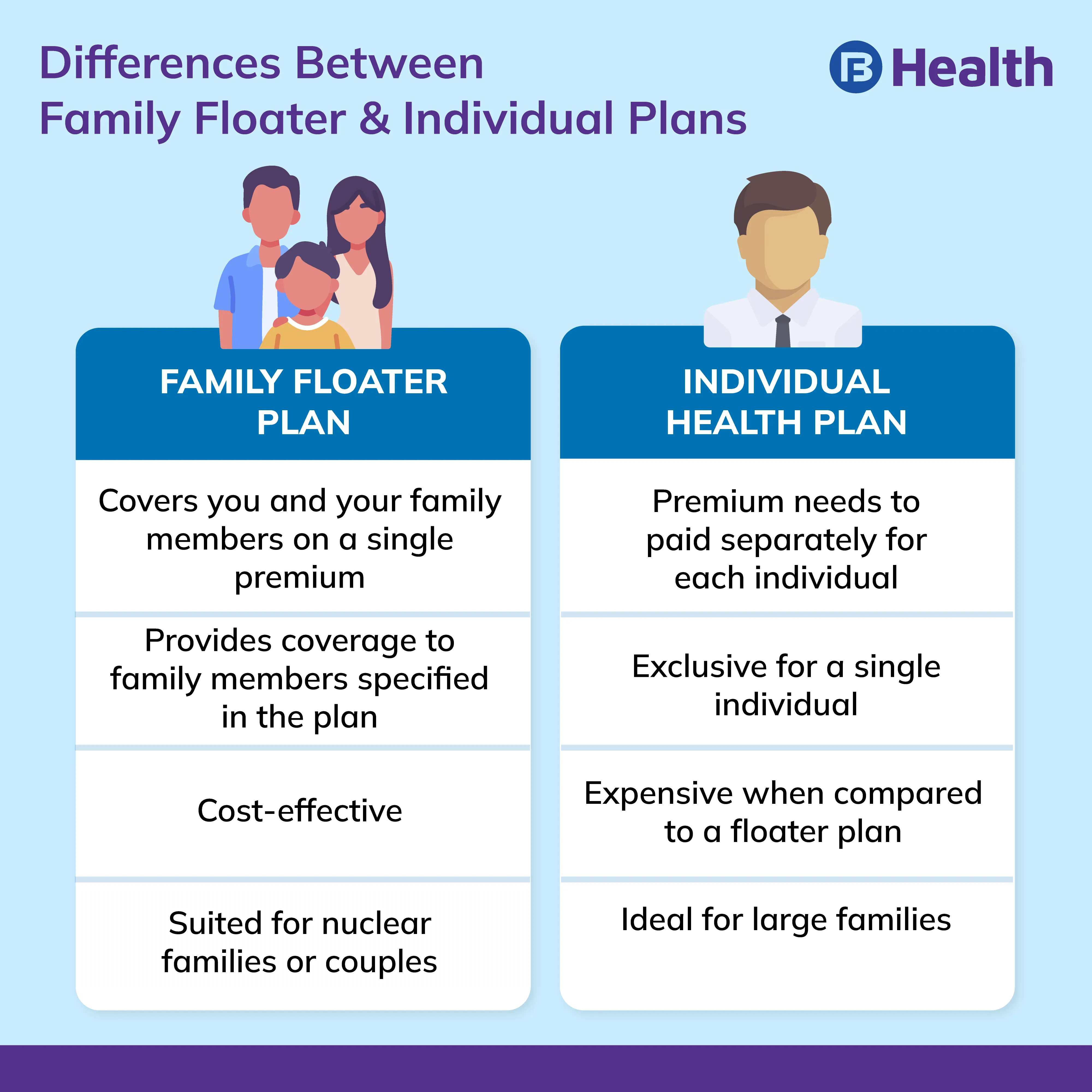

தனிநபர் சுகாதாரத் திட்டம் என்பது தனிப்பட்ட அடிப்படையில் நீங்கள் பெறும் கவரேஜ் ஆகும். ஒவ்வொரு குடும்ப உறுப்பினருக்கும் நீங்கள் தனித்தனி பிரீமியங்களைச் செலுத்துகிறீர்கள் என்பதே இதன் பொருள். இந்தத் திட்டத்தைப் பயன்படுத்துவதன் மூலம், உங்கள் தனிப்பட்ட தேவைகளுக்கு ஏற்ப திட்டத்தைத் தனிப்பயனாக்கலாம். தனி கவரேஜ் அம்சம் உங்களுக்காக பிரத்தியேகமாகத் தொகையைப் பயன்படுத்த உதவுகிறது

தனிப்பட்டதிட்டங்கள் வழங்குகின்றனமருத்துவமனைக்குச் செல்வதற்கு முந்தைய மற்றும் பிந்தைய கட்டணங்கள், தினப்பராமரிப்பு மற்றும் ஆம்புலன்ஸ் சேவைகள் என ஒரு சிலவற்றைக் குறிப்பிடும் வகையில் பரந்த கவர். மகப்பேறு நன்மைகள் அல்லது தீவிர நோய்க்கான பாதுகாப்பு போன்ற துணை நிரல்களை வாங்குவதற்கான விருப்பத்தை நீங்கள் பெறுவீர்கள். இவை உங்கள் தற்போதைய திட்டத்துடன் இணைக்கப்படலாம். ஒரு தனிப்பட்ட திட்டத்தின் மிகவும் குறிப்பிடத்தக்க அம்சங்களில் ஒன்று, உங்களின் மொத்த கவரேஜ் தொகை தீர்ந்துவிடாத வரை, நீங்கள் பல உரிமைகோரல்களைச் செய்ய அனுமதிக்கப்படுவீர்கள். முந்தைய ஆண்டில் நீங்கள் க்ளைம் செய்யவில்லை என்றால், அடுத்த முறை புதுப்பிக்கும்போது பிரீமியத்தில் தள்ளுபடி கிடைக்கும் [1].

உங்களிடம் குடும்ப மிதவைத் திட்டம் இருக்கும்போது

உங்கள் மனைவி எந்த உடல்நலக் காப்பீட்டுக் கொள்கையையும் வாங்கவில்லை என்று வைத்துக்கொள்வோம், ஆனால் உங்கள் பெற்றோருக்கும் உங்களுக்காகவும் ஒரு குடும்ப மிதவைத் திட்டம் உங்களிடம் உள்ளது. திருமணத்திற்குப் பிறகு, இந்த மிதவைத் திட்டத்தில் உங்கள் மனைவியைச் சேர்த்து, கூடுதல் பிரீமியத்தைச் செலுத்தலாம். உங்கள் பாலிசி புதுப்பிக்கப்பட வேண்டியிருந்தால், இந்த நேரத்திலும் உங்கள் கூட்டாளரின் பெயரைச் சேர்க்கலாம். ஒரு குடும்ப மிதவை பாலிசி ஆண்டுதோறும் ஒரு பிரீமியம் செலுத்துவதன் மூலம் பல உறுப்பினர்களை உள்ளடக்கும் விருப்பத்தை வழங்குகிறது.

திட்டத்தில் சேர்க்கப்பட்டுள்ள எந்தவொரு உறுப்பினருக்கும் தேவைப்படும் போது நீங்கள் மொத்த அட்டையைப் பயன்படுத்தலாம். இது குடும்ப உறுப்பினர்களுக்கு தனி பாலிசிகளை வாங்குவதை விட செலவு குறைந்த அணுகுமுறையை வழங்குகிறது. இவ்வாறு நீங்கள் காப்பீடு தொகையை உங்கள் குடும்ப உறுப்பினர்களிடையே விநியோகிக்கலாம். பல இருந்தாலும்சுகாதார காப்பீடு திட்டம்மனைவி, குழந்தைகள் மற்றும் சுயம் போன்ற உடனடி உறுப்பினர்களை மட்டுமே உள்ளடக்குவதற்கு உங்களை அனுமதிக்கும், பிற பாலிசிகள் சார்ந்திருக்கும் பெற்றோர் அல்லது உடன்பிறந்தவர்களுக்குக் கூட பாதுகாப்பு அளிக்கின்றன. பணமில்லா வசதியைத் தேர்ந்தெடுப்பதன் மூலம், தேவையான மருத்துவத்தைப் பெறலாம்உங்கள் காப்பீட்டாளரின் எந்த நெட்வொர்க் மருத்துவமனையிலும் கவனித்துக் கொள்ளுங்கள்எந்த தொந்தரவும் இல்லாமல் [2].Â

உங்கள் மனைவிக்கு குடும்ப மிதவைத் திட்டம் இருக்கும்போது

திருமணத்திற்கு முன் உங்கள் மனைவி ஏற்கனவே ஃப்ளோட்டர் பாலிசியின் ஒரு பகுதியாக இருந்தால், திருமணத்திற்குப் பிறகு அவர் ஏற்கனவே இருக்கும் பாலிசியில் உங்கள் பெயரைச் சேர்க்கலாம். நீங்களும் உங்கள் மனைவியும் உங்கள் இருவருக்கும் ஒரு புதிய ஃபேமிலி ஃப்ளோட்டர் பாலிசியில் முதலீடு செய்ய மற்றொரு விருப்பம் உள்ளது. தற்போதுள்ள மிதவைத் திட்டம் அவளது பெற்றோர் மற்றும் பிற குடும்ப உறுப்பினர்களை உள்ளடக்கியிருப்பதால் அதை நிறுத்த வேண்டியதில்லை. இந்த திட்டத்தில் இருந்து தன்னை நீக்கிக்கொள்ள அவள் தேர்வு செய்யலாம்

கூடுதல் வாசிப்பு:ஒரு குடும்பத்திற்கான சரியான உடல்நலக் காப்பீட்டுத் திட்டங்களைத் தேர்ந்தெடுப்பது ஏன் முக்கியம்?நீங்கள் இருவரும் எந்த சுகாதார காப்பீட்டுத் திட்டத்தையும் பெறாதபோது

இந்தச் சூழ்நிலையில், நீங்கள் ஒரு குடும்ப மிதவைத் திட்டத்தை வாங்கலாம் மற்றும் திட்டத்தில் உங்களையும் உங்கள் மனைவியையும் சேர்த்துக்கொள்ளலாம். இந்த வழியில் நீங்கள் இருவரும் ஒரே திட்டத்தின் கீழ் உள்ளீர்கள். திட்டத்தை வாங்குபவர் முன்மொழிபவராக இருக்கலாம். நீங்கள் தனித்தனி திட்டங்களிலும் முதலீடு செய்யலாம். இந்த நிலையில், நீங்களும் உங்கள் மனைவியும் உங்கள் அந்தந்த திட்டங்களில் முன்மொழிபவர்களாக இருக்கலாம்

ஒரு திருமணம் என்பது ஒரு பயணத்தின் தொடக்கத்தைக் குறிக்கிறது, அங்கு உங்கள் துணையும் நீங்களும் ஒருவரையொருவர் பாதுகாத்து வாழ்க்கையின் பாதைகளில் ஒன்றாக நடக்கிறீர்கள். உடல்நலக் காப்பீட்டை வாங்குவது முக்கியம், இதனால் நீங்கள் இருவரும் உங்கள் வாழ்க்கையை மன அழுத்தமில்லாமல் தொடங்கலாம். இப்போது நீங்கள் வெவ்வேறு காட்சிகளைப் புரிந்து கொண்டீர்கள், உங்களுக்காக சரியான கொள்கையைப் பற்றி விவாதிக்கலாம்

ஒரு ஜோடியாக உங்கள் தேவைகளுக்கு மிகவும் பொருத்தமான ஒரு சிறந்த கொள்கையைத் தேர்வு செய்யவும். அனைத்து நன்மைகளுடன் கூடிய பட்ஜெட்டுக்கு ஏற்ற திட்டங்களுக்கு, வரம்பில் உலாவவும்ஆரோக்யா கேர் திட்டங்கள்பஜாஜ் ஃபின்சர்வ் ஹெல்த். ஆன்லைன் மருத்துவர் ஆலோசனைகள், தடுப்பு சுகாதார சோதனைகள் மற்றும் பெரிய நெட்வொர்க் தள்ளுபடிகள் போன்ற அம்சங்களுடன், அவை உங்கள் வாழ்க்கைக்கு மதிப்பு சேர்க்கலாம். அவை தனிப்பட்ட மற்றும் குடும்பத் திட்டங்கள் இரண்டையும் உள்ளடக்கியது மற்றும் ஆரோக்கியம் முதல் நோய் வரை நிதி உதவியை வழங்குகின்றன. எனவே, உங்கள் திருமண மணி ஒலிக்கும் முன் தாமதமின்றி உங்கள் உடல்நலக் காப்பீட்டைத் திட்டமிடுங்கள்!

குறிப்புகள்

மறுப்பு

இந்த கட்டுரை தகவல் நோக்கங்களுக்காக மட்டுமே என்பதை நினைவில் கொள்ளவும் மற்றும் பஜாஜ் ஃபின்சர்வ் ஹெல்த் லிமிடெட் ('BFHL') எந்தப் பொறுப்பையும் ஏற்காது எழுத்தாளர் மதிப்பாய்வாளர் தோற்றுவிப்பாளரால் வெளிப்படுத்தப்பட்ட / வழங்கிய கருத்துகள் / ஆலோசனைகள் / தகவல்கள். இந்த கட்டுரை எந்த மருத்துவ ஆலோசனைக்கும் மாற்றாக கருதப்படக்கூடாது, நோய் கண்டறிதல் அல்லது சிகிச்சை. எப்பொழுதும் உங்கள் நம்பகமான மருத்துவர்/தகுதிவாய்ந்த மருத்துவரிடம் ஆலோசிக்கவும். உங்கள் மருத்துவ நிலையை மதிப்பீடு செய்ய தொழில்முறை. மேலே உள்ள கட்டுரை மதிப்பாய்வு செய்யப்பட்டது. தகுதிவாய்ந்த மருத்துவர் மற்றும் BFHL எந்தவொரு தகவலுக்கும் அல்லது மூன்றாம் தரப்பினரால் வழங்கப்படும் சேவைகள்