Aarogya Care | 6 నిమి చదవండి

మీరు తెలుసుకోవలసిన 7 ముఖ్యమైన ఆరోగ్య బీమా ప్రశ్నలు మరియు సమాధానాలు!

వైద్యపరంగా సమీక్షించారు

విషయ పట్టిక

కీలకమైన టేకావేలు

- ఆరోగ్య బీమాను కొనుగోలు చేసే ముందు చెక్లిస్ట్ తయారు చేయడం ఒక తెలివైన దశ

- ఆరోగ్య బీమాను కొనుగోలు చేసే ముందు పరిగణించవలసిన అంశాలు బీమా మొత్తం మరియు కాపీ

- సరైన నిర్ణయం తీసుకోవడానికి ఈ ఆరోగ్య బీమా ప్రశ్నలు మరియు సమాధానాలను గమనించండి

ఆరోగ్య బీమాను కొనుగోలు చేయడం ముఖ్యం అయితే, అది సరైనదేనా అని నిర్ధారించుకోవడం చాలా ముఖ్యం. మీరు దీన్ని నిర్ధారించగల మార్గాలలో ఒకటిఆరోగ్య బీమాను కొనుగోలు చేసే ముందు చెక్లిస్ట్. ఈ చెక్లిస్ట్ ముఖ్యమైన వాటిపై ఆధారపడి ఉండాలిఆరోగ్య బీమాను కొనుగోలు చేసే ముందు పరిగణించవలసిన అంశాలుఅలాగే దిఆరోగ్య సంరక్షణ గురించి అడిగే ప్రశ్నలుఅందించే సేవలు

ప్రతి చెక్లిస్ట్ భిన్నంగా ఉన్నప్పటికీ, కొన్ని సాధారణమైనవి ఉన్నాయిముందు అడగవలసిన ప్రశ్నలువైద్య బీమా పాలసీని కొనుగోలు చేయడం. గురించి మరింత తెలుసుకోవడానికి చదవండిభారతదేశంలో ఆరోగ్య బీమాను కొనుగోలు చేసే ముందు పరిగణించవలసిన విషయాలు.Â

ముఖ్యమైన ఆరోగ్య బీమా ప్రశ్నలు మరియు సమాధానాల జాబితా

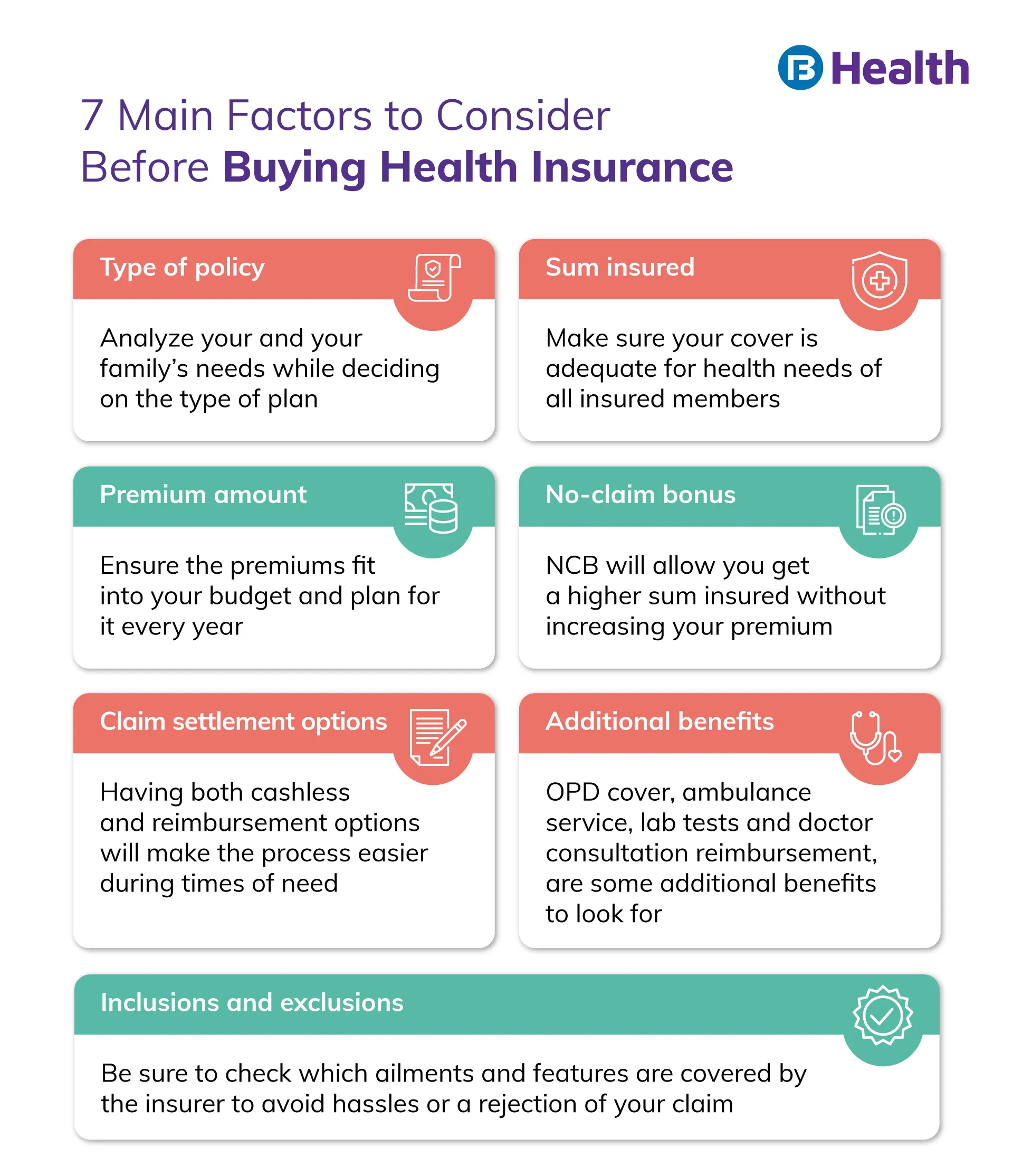

ఏ రకమైన పాలసీ మీ అవసరాలను ఉత్తమంగా తీరుస్తుంది?

మీకు అవసరమైన పాలసీ రకం అత్యంత ముఖ్యమైనదిఆరోగ్య బీమాను కొనుగోలు చేసే ముందు పరిగణించవలసిన అంశం. ప్రత్యేక ప్రయోజనాలను కలిగి ఉండే వ్యక్తిగత ఆరోగ్య ప్రణాళికల నుండి క్లిష్టమైన అనారోగ్య కవర్ వరకు విభిన్న విధానాలు ఉన్నాయి. కొన్ని సాధారణ రకాల ఆరోగ్య బీమా పాలసీలు:Â

- వ్యక్తిగత ఆరోగ్య బీమా

- ఫ్యామిలీ ఫ్లోటర్ పాలసీ

- ప్రసూతి ఆరోగ్య బీమా

- సీనియర్ సిటిజన్ హెల్త్ ఇన్సూరెన్స్ ప్లాన్

- క్లిష్టమైన అనారోగ్య విధానం

మీ వయస్సు, అవసరాలు, కుటుంబ సెటప్, ముందుగా ఉన్న పరిస్థితులు మరియు మరిన్నింటి ఆధారంగా, ఈ ఎంపికను సరిగ్గా పొందడం మీ మొదటి అడుగు.

అదనపు పఠనం: మెడికల్ ఇన్సూరెన్స్ రకంమీరు ఎంచుకున్న కవరేజ్ మొత్తం సరిపోతుందా?

భారతదేశంలో అధిక జేబు ఖర్చులకు దారితీసే కారకాలలో అండర్ ఇన్సూరెన్స్ ఒకటి [1]. అవుట్-ఆఫ్-పాకెట్ ఖర్చు ఆరోగ్య బీమా పరిధిలోకి రాని ఖర్చులను సూచిస్తుంది. అండర్ ఇన్సూరెన్స్ భవిష్యత్తులో ఆర్థిక భారం పడే అవకాశాన్ని కూడా పెంచుతుంది. దీన్ని నివారించడానికి, కవరేజ్ మొత్తం ముఖ్యమైనదిఆరోగ్య బీమాను కొనుగోలు చేసే ముందు అడగవలసిన ప్రశ్న.Â

కవరేజ్ మొత్తం మీ పాలసీలో బీమా చేయబడిన మొత్తాన్ని సూచిస్తుంది. ఇది క్లెయిమ్ విషయంలో మీ బీమా సంస్థ కవర్ చేసే మొత్తం. బీమా మొత్తంపై ఏవైనా ఖర్చులు మీరు భరించవలసి ఉంటుంది. మీరు తక్కువగా ఉండకుండా చూసుకోవడానికి, ఈ మొత్తం మీ అవసరాలకు సరిపోతుందని నిర్ధారించుకోండి. మీ బీమా మొత్తాన్ని నిర్ణయించే ముందు పరిగణించవలసిన అంశాలు:

- వయస్సు

- లింగం

- వైద్య మరియు కుటుంబ చరిత్ర

- నివాస ప్రాంతం

- ఒక పాలసీ కింద వ్యక్తుల సంఖ్య

- బడ్జెట్

మీరు చెల్లించాల్సిన ప్రీమియం మీ బడ్జెట్కు సరిపోతుందా?

ప్రీమియం అనేది ఆరోగ్య బీమాను కొనుగోలు చేసే సమయంలో మీరు చెల్లించే మొత్తాన్ని సూచిస్తుంది. మీ ప్రీమియంపై ప్రభావం చూపే అనేక అంశాలు ఉన్నాయి. వీటిలో కొన్ని మీ వయస్సు, మీ పాలసీ రకం మరియు బీమా మొత్తం. అధిక బీమా మొత్తంతో పాత వ్యక్తి కోసం కొనుగోలు చేసిన పాలసీ అధిక ప్రీమియంతో వస్తుంది. మీరు చిన్న వయస్సులో తక్కువ బీమా మొత్తంతో ఆరోగ్య బీమాను కొనుగోలు చేస్తే మీ ప్రీమియం తక్కువగా ఉండవచ్చు. మీ ప్రీమియం మీ ఫైనాన్స్పై ప్రత్యక్ష ప్రభావాన్ని చూపుతుంది మరియు దానిపై మీకు కొంత నియంత్రణ ఉంటుంది. ఇది నిర్ణయాత్మకమైన వాటిలో ఒకటిగా చేస్తుందిభారతదేశంలో ఆరోగ్య బీమాను కొనుగోలు చేసే ముందు పరిగణించవలసిన విషయాలు.https://www.youtube.com/watch?v=hkRD9DeBPhoమీరు సహ-చెల్లింపు లేదా తగ్గింపును ఎంచుకోవాలా?

బీమాదారు ఆరోగ్య బీమాలో తప్పనిసరి లేదా స్వచ్ఛందంగా కోపే నిబంధనను కలిగి ఉంటారు. సహ-చెల్లింపు అనేది బీమా చేసిన వ్యక్తి చెల్లించాల్సిన క్లెయిమ్ మొత్తంలో శాతాన్ని సూచిస్తుంది. మరోవైపు, మీ వైద్య ఖర్చుల కోసం మీరు చెల్లించాల్సిన స్థిర మొత్తం మినహాయించబడుతుంది. మీరు నిర్ణీత మొత్తాన్ని మించిన తర్వాత మాత్రమే బీమా సంస్థ మీ ఖర్చులను కవర్ చేయడానికి బాధ్యత వహిస్తుంది

ఉదాహరణకు, మీకు రూ.40,000 క్లెయిమ్ ఉందని మరియు మీ మినహాయింపు రూ.50,000 అని చెప్పండి. ఈ సందర్భంలో మీ క్లెయిమ్కు పరిహారం చెల్లించడానికి మీ బీమా సంస్థ బాధ్యత వహించదు. బదులుగా, మీరు రూ.40,000 క్లెయిమ్ కలిగి ఉంటే మరియు మీ సహ-చెల్లింపు 10% అయితే, మీరు రూ.4,000 చెల్లించాలి మరియు మీ బీమా సంస్థ మిగిలిన మొత్తాన్ని కవర్ చేస్తుంది. ఈ నిబంధనలు మీ ఆర్థిక భారాన్ని పెంచవచ్చు లేదా తగ్గించవచ్చు కాబట్టి, మినహాయించదగిన లేదా సహ-చెల్లింపును ఎంచుకోవాలా అని నిర్ణయించడం ముఖ్యమైన వాటిలో ఒకటిఆరోగ్య బీమాను కొనుగోలు చేసే ముందు అడగవలసిన ప్రశ్నలు.Â

మీ బీమా సంస్థ నో-క్లెయిమ్ బోనస్ను అందిస్తున్నారా?

నో-క్లెయిమ్ బోనస్ (NCB) అనేది క్లెయిమ్ లేని సంవత్సరంలో మీరు పొందిన బోనస్ని సూచిస్తుంది. ఈ బోనస్ సంవత్సరాలుగా సేకరించవచ్చు. ఇది మీ ప్రీమియం మొత్తానికి ఎలాంటి జోడింపు లేకుండానే అధిక కవర్ని పొందడానికి మిమ్మల్ని అనుమతిస్తుంది. మీరు మీ పాలసీని మరొక కంపెనీకి పోర్ట్ చేసినప్పుడు కూడా, మీరు మీ NCB లేదా ఇతర పునరుద్ధరణ ప్రయోజనాలను కూడా కోల్పోరు [2].

నెట్వర్క్ హాస్పిటల్ జాబితా మీ కోసం పని చేస్తుందా?

నెట్వర్క్ ఆసుపత్రులు మీ బీమా సంస్థతో టై-అప్ కలిగి ఉంటాయి. ఈ ఆసుపత్రులలో, మీరు నగదు రహిత క్లెయిమ్ ప్రయోజనాన్ని పొందవచ్చు. మీరు చికిత్స కోసం ఒక నిర్దిష్ట ఆసుపత్రిని ఇష్టపడితే, అది మీ బీమా సంస్థ యొక్క నెట్వర్క్ జాబితాలో ఉందో లేదో తనిఖీ చేయండి. ఇది అతుకులు లేని చికిత్స ప్రయోజనాలు మరియు క్లెయిమ్లను పొందడంలో మీకు సహాయం చేస్తుంది

మీ బీమా సంస్థ యొక్క సెటిల్మెంట్ ఎంపికలు మరియు Csr ఏమిటి?

సాధారణంగా, బీమా సంస్థలు రెండు రకాల పరిష్కార ఎంపికలను అందిస్తాయి: రీయింబర్స్మెంట్ మరియు నగదు రహితం. రీయింబర్స్మెంట్లో, మీ చికిత్స తర్వాత బీమా సంస్థ మీకు తిరిగి చెల్లిస్తుంది. నగదు రహిత పరిష్కారంలో, బీమా సంస్థ నేరుగా ఆసుపత్రికి చెల్లింపు చేస్తుంది. బీమా మొత్తం లేదా ఇతర నిబంధనలను మించి ఉంటే తప్ప మీరు ఏమీ చెల్లించాల్సిన అవసరం లేదు. కానీ నగదు రహిత మోడ్ను పొందాలంటే, మీ చికిత్స నెట్వర్క్ ఆసుపత్రిలో జరగాలి. కాబట్టి, మీకు రెండు మోడ్లు అందుబాటులో ఉన్నాయని నిర్ధారించుకోవడం ద్వారా మీ ఎంపికలను తెరిచి ఉంచండి.Â

అదనపు పఠనం: నగదు రహిత మరియు రీయింబర్స్మెంట్ క్లెయిమ్లుక్లెయిమ్ సెటిల్మెంట్ రేషియో (CSR) అనేది బీమా సంస్థ ద్వారా సెటిల్ చేసిన క్లెయిమ్ల సంఖ్యను సూచిస్తుంది. ఉదాహరణకు, బీమాదారు 90 CSR కలిగి ఉంటే, అప్పుడు వారు 100 క్లెయిమ్లలో 90 సెటిల్ చేసారు. అధిక CSR అనేది బీమా సంస్థ అధిక సంఖ్యలో క్లెయిమ్లను సెటిల్ చేస్తుందని సూచిస్తుంది. ఇది మీకు సానుకూల సంకేతం.Â

అత్యంత సాధ్యమయ్యే క్లెయిమ్ ఎంపికలను కలిగి ఉండటానికి మరియు మీ దావా తిరస్కరణకు గురయ్యే అవకాశాన్ని తగ్గించడానికి, మీరు ఈ క్రింది ప్రశ్నలను కూడా మీకు జోడించారని నిర్ధారించుకోండిఆరోగ్య బీమాను కొనుగోలు చేసే ముందు చెక్లిస్ట్.

- మీ ప్లాన్లో అందించే అదనపు ప్రయోజనాలు ఏమిటి?

- చేరికలు మరియు మినహాయింపులు మిమ్మల్ని ఎలా ప్రభావితం చేస్తాయి?

- మీ పాలసీలో మీకు ఏవైనా యాడ్-ఆన్లు లేదా రైడర్ అవసరమా?

గుర్తుంచుకోండి, ఇవి ఆరోగ్య బీమాను కొనుగోలు చేసే ముందు అడిగే సాధారణ ప్రశ్నలు. మీఆరోగ్య బీమా ప్రశ్నలు మరియు సమాధానాలుమీ మరియు మీ కుటుంబ అవసరాలను కవర్ చేయాలి. మీ పరిశోధన చేయడం మరియు మీ స్నేహితులు లేదా కుటుంబ సభ్యులతో నిబంధనలను చర్చించడం సరైన నిర్ణయం తీసుకోవడంలో మీకు సహాయపడుతుంది. మీరు కూడా తనిఖీ చేయవచ్చుపూర్తి ఆరోగ్య పరిష్కారంబజాజ్ ఫిన్సర్వ్ హెల్త్లో అందించే ప్లాన్లు. ఈ ప్రణాళికలు నివారణ ఆరోగ్య తనిఖీలు మరియు ల్యాబ్ పరీక్షలు మరియు డాక్టర్ సంప్రదింపుల రీయింబర్స్మెంట్ యొక్క అదనపు ప్రయోజనాలతో వస్తాయి. సాధారణ 3-దశల కొనుగోలు ప్రక్రియతో పాటు, మీ పాలసీని కొనుగోలు చేసే ముందు నిపుణులతో మాట్లాడే అవకాశం కూడా మీకు ఉంది.మార్కెట్లో చాలా ఆరోగ్య బీమా అందుబాటులో ఉన్నాయిఆయుష్మాన్ ఆరోగ్య ఖాతాప్రభుత్వం అందించే వాటిలో ఒకటి.కాబట్టి, మీ అన్ని ప్రశ్నలకు సమాధానాలు పొందండి మరియు మీ మరియు కుటుంబ ఆరోగ్య అవసరాలను ఉత్తమంగా తీర్చగల ప్రణాళికను ఎంచుకోండి!

ప్రస్తావనలు

- https://bmchealthservres.biomedcentral.com/articles/10.1186/s12913-020-05692-7#:

- https://www.policyholder.gov.in/you_and_your_health_insurance_policy_faqs.aspx

నిరాకరణ

దయచేసి ఈ వ్యాసం కేవలం సమాచార ప్రయోజనాల కోసం ఉద్దేశించబడినదని గమనించండి మరియు బజాజ్ ఫిన్సర్వ్ హెల్త్ లిమిటెడ్ (“BFHL”) ఎటువంటి బాధ్యత వహించదు రచయిత/సమీక్షకుడు/ప్రారంభించినవారు వ్యక్తం చేసిన/ఇచ్చిన అభిప్రాయాలు/సలహాలు/సమాచారం. ఈ కథనం ఏదైనా వైద్య సలహాకు ప్రత్యామ్నాయంగా పరిగణించరాదు, రోగ నిర్ధారణ లేదా చికిత్స. మీ విశ్వసనీయ వైద్యుడు/అర్హత కలిగిన ఆరోగ్య సంరక్షణను ఎల్లప్పుడూ సంప్రదించండి మీ వైద్య పరిస్థితిని అంచనా వేయడానికి ప్రొఫెషనల్. పై కథనం ఒక ద్వారా సమీక్షించబడింది అర్హత కలిగిన వైద్యుడు మరియు BFHL ఏదైనా సమాచారం కోసం ఏదైనా నష్టానికి బాధ్యత వహించదు లేదా ఏదైనా మూడవ పక్షం అందించే సేవలు.