Aarogya Care | 5 ನಿಮಿಷ ಓದಿದೆ

ಸೂಪರ್ ಟಾಪ್-ಅಪ್ ಮತ್ತು ಟಾಪ್-ಅಪ್ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳ ನಡುವೆ ಆಯ್ಕೆ ಮಾಡುವುದು ಹೇಗೆ?

ವೈದ್ಯಕೀಯವಾಗಿ ಪರಿಶೀಲಿಸಲಾಗಿದೆ

ವಿಷಯ ಕೋಷ್ಟಕ

ಪ್ರಮುಖ ಟೇಕ್ಅವೇಗಳು

- ಟಾಪ್-ಅಪ್ ಆರೋಗ್ಯ ವಿಮಾ ಪಾಲಿಸಿಯನ್ನು ಒಂದೇ ಬಾರಿ ಕ್ಲೈಮ್ ಮಾಡಬಹುದು

- ಬಹು ಆಸ್ಪತ್ರೆಗಳಿಗೆ ಸೂಪರ್ ಟಾಪ್-ಅಪ್ ಪಾಲಿಸಿಯನ್ನು ಬಳಸಬಹುದು

- ಟಾಪ್-ಅಪ್ ಮೆಡಿಕ್ಲೈಮ್ ಪಾಲಿಸಿಯು ಸಾಮಾನ್ಯ ಟಾಪ್-ಅಪ್ ಯೋಜನೆಯಂತೆಯೇ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ

ಹೆಚ್ಚುತ್ತಿರುವ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳು ಮತ್ತು ಸಾಂಕ್ರಾಮಿಕ ರೋಗದಿಂದ ಉಂಟಾಗುವ ಅನಿಶ್ಚಿತತೆಯಿಂದ, ಸರಿಯಾದ ಆರೋಗ್ಯ ವಿಮಾ ಪಾಲಿಸಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಅನಿವಾರ್ಯವಾಗಿದೆ. ಆರೋಗ್ಯ ಯೋಜನೆಗಳು ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳನ್ನು ಸುಲಭವಾಗಿ ನಿಭಾಯಿಸಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡಬಹುದಾದರೂ, ಹೆಚ್ಚುವರಿ ಪ್ರಯೋಜನಗಳು ಮತ್ತು ವೈಶಿಷ್ಟ್ಯಗಳೊಂದಿಗೆ ಪಾಲಿಸಿಯನ್ನು ಪಡೆದುಕೊಳ್ಳಲು ನೀವು ಹೆಚ್ಚಿನ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಪಾವತಿಸಬೇಕಾಗಬಹುದು ಅದು ನಿಮ್ಮ ವ್ಯಾಲೆಟ್ ಅನ್ನು ಖಾಲಿ ಮಾಡಬಹುದು. ಅದು ನಿಖರವಾಗಿ ಎಲ್ಲಿದೆಉನ್ನತ ಆರೋಗ್ಯ ವಿಮೆÂ ಮತ್ತುಸೂಪರ್ ಟಾಪ್-ಅಪ್ ಆರೋಗ್ಯ ವಿಮೆಯೋಜನೆಗಳು ಕಾರ್ಯರೂಪಕ್ಕೆ ಬರುತ್ತವೆ.

ನಿಮ್ಮ ವಿಮಾ ಮೊತ್ತವು ಹೆಚ್ಚಾದಷ್ಟೂ ಅದರ ಪ್ರೀಮಿಯಂ ಹೆಚ್ಚಾಗಿರುತ್ತದೆ. ಆದ್ದರಿಂದ, ಆಯ್ಕೆ aÂಉನ್ನತ ವೈದ್ಯಕೀಯ ವಿಮೆಒಟ್ಟು ಪ್ರೀಮಿಯಂ ಮೊತ್ತವನ್ನು ಕಡಿಮೆ ಇರಿಸಿಕೊಂಡು ಉತ್ತಮ ಕವರೇಜ್ ಒದಗಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಟಾಪ್-ಅಪ್ ಮತ್ತುÂ ಕುರಿತು ಇನ್ನಷ್ಟು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲುಸೂಪರ್ ಟಾಪ್-ಅಪ್ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳು, ಮುಂದೆ ಓದಿ.

ಹೆಚ್ಚುವರಿ ಓದುವಿಕೆ:Âಪ್ರಸ್ತುತ ಕಾಲದಲ್ಲಿ ಆರೋಗ್ಯ ವಿಮೆಯ ಪ್ರಾಮುಖ್ಯತೆ: 5 ಪ್ರಮುಖ ಕಾರಣಗಳು![]() ಯಾವುವುಉನ್ನತ ಆರೋಗ್ಯ ವಿಮೆಯೋಜನೆಗಳು?Â

ಯಾವುವುಉನ್ನತ ಆರೋಗ್ಯ ವಿಮೆಯೋಜನೆಗಳು?Â

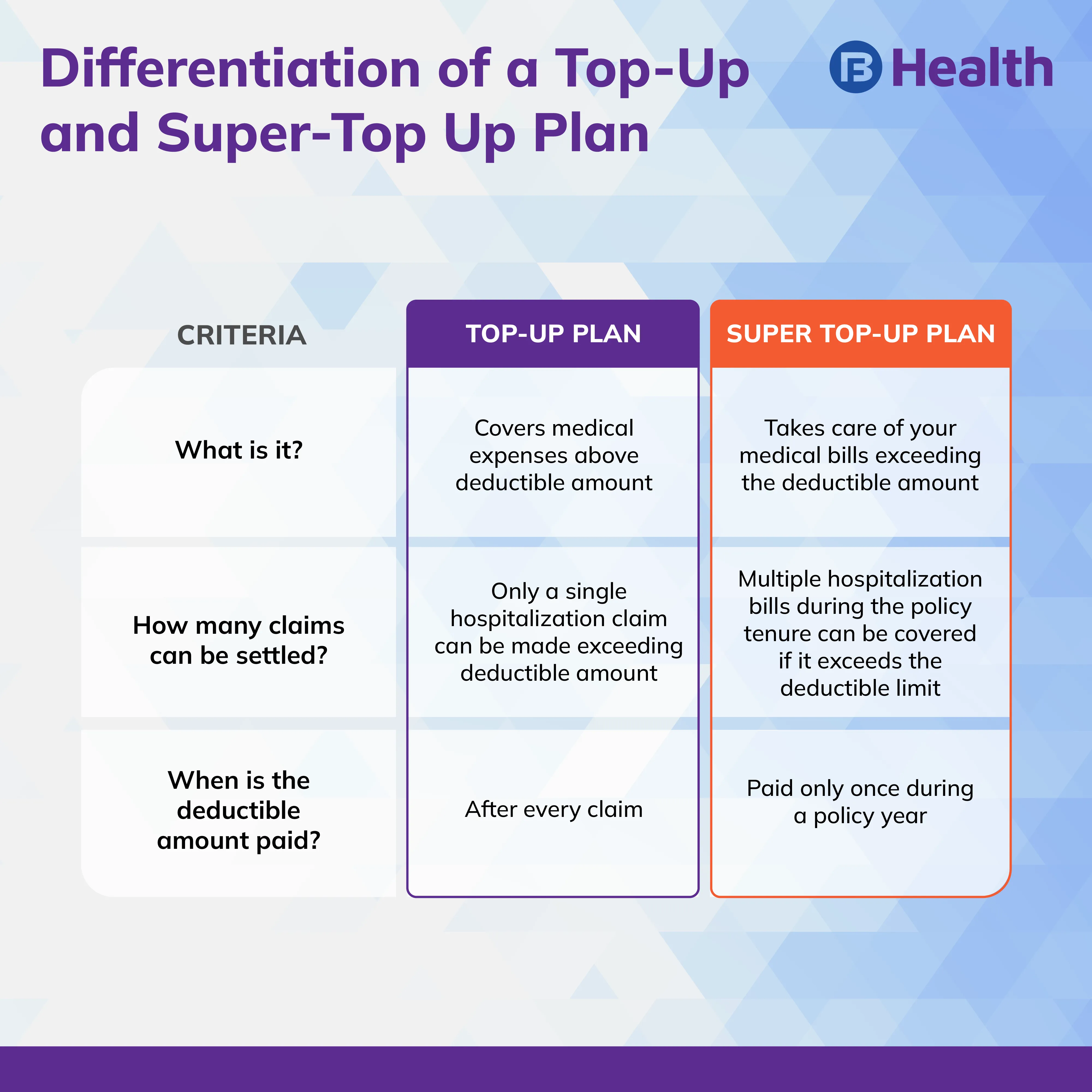

ಟಾಪ್-ಅಪ್ ಯೋಜನೆಯು ಆರೋಗ್ಯ ವಿಮಾ ಪಾಲಿಸಿಯ ಮೂಲ ಮಿತಿಯನ್ನು ಮೀರಿದ ಹೆಚ್ಚುವರಿ ಕವರೇಜ್ ನೀಡುತ್ತದೆ. ಕಡಿಮೆ ಪ್ರೀಮಿಯಂಗಳನ್ನು ಪಾವತಿಸುವ ಮೂಲಕ ನೀವು ಈ ಪ್ರಯೋಜನವನ್ನು ಪಡೆಯಬಹುದು ಎಂಬುದು ಆಸಕ್ತಿದಾಯಕ ಸಂಗತಿಯಾಗಿದೆ. InÂಆರೋಗ್ಯ ವಿಮೆ, ಟಾಪ್-ಅಪ್ ಯೋಜನೆಗಳುನಿಮ್ಮ ವೈದ್ಯಕೀಯ ಬಿಲ್ಗಳು ನಿಮ್ಮ ಒಟ್ಟು ಪಾಲಿಸಿ ಮೊತ್ತವನ್ನು ಮೀರಿದರೆ ನಿಮಗೆ ಸಹಾಯ ಮಾಡಲು ಸುರಕ್ಷಿತ ಮತ್ತು ಹೊಂದಿಕೊಳ್ಳುವ ಮಾರ್ಗಗಳೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

ಟಾಪ್-ಅಪ್ ಯೋಜನೆಯನ್ನು ಉತ್ತಮವಾಗಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು, ಎ ಪಡೆದ ವ್ಯಕ್ತಿಯ ಸರಳ ಕಾಲ್ಪನಿಕ ಉದಾಹರಣೆಯನ್ನು ಪರಿಗಣಿಸಿಆರೋಗ್ಯ ವಿಮಾ ಪಾಲಿಸಿ10 ಲಕ್ಷ ರೂ. ಅವಳು ವಾರ್ಷಿಕ ರೂ.20,000 ಪ್ರೀಮಿಯಂ ಪಾವತಿಸುತ್ತಾಳೆ ಎಂದು ಊಹಿಸಿ. ಆದಾಗ್ಯೂ, ತುರ್ತು ಪರಿಸ್ಥಿತಿಯ ಸಂದರ್ಭದಲ್ಲಿ, ಆಕೆಯ ಆಸ್ಪತ್ರೆಯ ಬಿಲ್ಗಳು ರೂ.15 ಲಕ್ಷದವರೆಗೆ ಶೂಟ್ ಆಗುತ್ತವೆ. ಆಕೆ ಕೇವಲ ರೂ.10 ಲಕ್ಷದ ಪಾಲಿಸಿಯನ್ನು ಹೊಂದಿರುವುದರಿಂದ ರೂ.5 ಲಕ್ಷದ ಹೆಚ್ಚುವರಿ ವೆಚ್ಚವನ್ನು ಜೇಬಿನಿಂದ ಹೊರಬೇಕು. ಅಲ್ಲಿಯೇ ಟಾಪ್-ಅಪ್ ಯೋಜನೆ ಕಾರ್ಯರೂಪಕ್ಕೆ ಬರುತ್ತದೆ. ಆಕೆ ರೂ.10 ಲಕ್ಷದ ಕಳೆಯಬಹುದಾದ ಮೊತ್ತದೊಂದಿಗೆ ರೂ.20 ಲಕ್ಷದ ಟಾಪ್-ಅಪ್ ಯೋಜನೆಯನ್ನು ಪಡೆದರೆ, ಹೆಚ್ಚುವರಿ ವೆಚ್ಚವನ್ನು ಈ ಟಾಪ್-ಅಪ್ ಪಾಲಿಸಿಯೊಂದಿಗೆ ಭರಿಸಬಹುದಾಗಿದೆ. ಈಗ ಅವಳು ಆರ್ಥಿಕವಾಗಿ ರಕ್ಷಿಸಲ್ಪಟ್ಟಿದ್ದಾಳೆ!

ನೀವು ನೋಡುವಂತೆ, ಒಮ್ಮೆ ನಿಮ್ಮ ಆರೋಗ್ಯ ರಕ್ಷಣೆಯ ನೀತಿಯ ಮೂಲ ಮಿತಿಯನ್ನು ದಾಟಿದ ನಂತರ, ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳನ್ನು ಟಾಪ್-ಅಪ್ ಯೋಜನೆಯೊಂದಿಗೆ ಪೂರೈಸಬಹುದು. ಆದಾಗ್ಯೂ, ಈ ಯೋಜನೆಯು ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ ಕಳೆಯಬಹುದಾದ ಮೊತ್ತಕ್ಕಿಂತ ಮೇಲಿನ ಒಂದೇ ಒಂದು ಕ್ಲೈಮ್ ಅನ್ನು ಮಾತ್ರ ಕವರ್ ಮಾಡುವ ಸಾಮರ್ಥ್ಯವನ್ನು ಹೊಂದಿದೆ. . ಆದ್ದರಿಂದ, ನಿಮ್ಮ ಆಸ್ಪತ್ರೆಯ ವೆಚ್ಚಗಳು ಈ ಕಳೆಯಬಹುದಾದ ಮೊತ್ತವನ್ನು ಒಂದೇ ಸಮಯದಲ್ಲಿ ಮೀರದಿದ್ದರೆ, ನೀವು ಎಷ್ಟು ಬಾರಿ ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾಗಿದ್ದರೂ, ಈ ಟಾಪ್-ಅಪ್ ಕ್ಲೈಮ್ಗೆ ನೀವು ಅರ್ಹರಾಗಿರುವುದಿಲ್ಲ.ಟಾಪ್-ಅಪ್ ಮೆಡಿಕ್ಲೈಮ್ ಪಾಲಿಸಿತುಂಬಾ.

ಹೇಗಿದೆ aÂಸೂಪರ್ ಟಾಪ್-ಅಪ್ ನೀತಿವಿಭಿನ್ನವೇ?Â

ಮೇಲೆ ವಿವರಿಸಿದಂತೆ ಟಾಪ್-ಅಪ್ ಪ್ಲಾನ್ನ ಮಿತಿಗಳನ್ನು ಪರಿಗಣಿಸಿ, ಒಂದು ಆಯ್ಕೆ ಮಾಡುವ ಮೂಲಕ ನೀವು ಅವುಗಳನ್ನು ಎದುರಿಸಬಹುದುಸೂಪರ್ ಟಾಪ್ ಅಪ್ಒಂದು ಯೋಜನೆ. ಒಂದೇ ಆಸ್ಪತ್ರೆಗೆ ಮಾತ್ರ ಕಳೆಯಬಹುದಾದ ಮೊತ್ತವನ್ನು ದಾಟಿದರೆ ಟಾಪ್-ಅಪ್ ಯೋಜನೆಯು ಪಾವತಿಸುತ್ತದೆ, ಬಹು ಆಸ್ಪತ್ರೆಯ ದಾಖಲಾತಿಗಳ ಸಮಯದಲ್ಲಿ ನೀವು ಸೂಪರ್ ಟಾಪ್-ಅಪ್ ಯೋಜನೆಯನ್ನು ಬಳಸಿಕೊಳ್ಳಬಹುದು.

ಇದನ್ನು ಚೆನ್ನಾಗಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು, ರೂ.10 ಲಕ್ಷಗಳ ಮೂಲ ಪಾಲಿಸಿಯನ್ನು ಹೊಂದಿರುವ ಮತ್ತು ರೂ.10 ಲಕ್ಷಗಳ ಕಡಿತದೊಂದಿಗೆ ರೂ.20 ಲಕ್ಷಗಳ ಟಾಪ್-ಅಪ್ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಯ ಅದೇ ಕಾಲ್ಪನಿಕ ಉದಾಹರಣೆಯನ್ನು ನಾವು ಪರಿಗಣಿಸೋಣ. ರೂ.8 ಲಕ್ಷ ಮತ್ತು ರೂ.5 ಲಕ್ಷಗಳ ವೈದ್ಯಕೀಯ ಬಿಲ್ಗಳೊಂದಿಗೆ ಆಕೆಯನ್ನು ಎರಡು ಬಾರಿ ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಿಸಲಾಗಿದೆ ಎಂದು ಹೇಳಿ. ಈಗ ಟಾಪ್ ಅಪ್ ಯೋಜನೆಯನ್ನು ಆಕೆಯಿಂದ ಎರಡೂ ಬಿಲ್ಗೆ ಬಳಸಿಕೊಳ್ಳಲಾಗುವುದಿಲ್ಲ ಏಕೆಂದರೆ ಅದು ಕಡಿತಗೊಳಿಸಬಹುದಾದ ಮೊತ್ತವನ್ನು ಒಂದೇ ಬಿಲ್ನಂತೆ ಪೂರೈಸುವುದಿಲ್ಲ. ಇಲ್ಲಿಯೇ ಸೂಪರ್ ಟಾಪ್-ಅಪ್ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಯು ಕಾರ್ಯರೂಪಕ್ಕೆ ಬರುತ್ತದೆ. ಇದು ಒಂದು ವರ್ಷದಲ್ಲಿ ಎಲ್ಲಾ ಬಿಲ್ಗಳನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ ಮತ್ತು ಕಳೆಯಬಹುದಾದಂತೆ ಒಟ್ಟು ಮೊತ್ತವನ್ನು ಪಾವತಿಸುತ್ತದೆ. ಈ ವೇಳೆ ಆಕೆಯ ಒಟ್ಟು ಬಿಲ್ 13 ಲಕ್ಷ ರೂ. ಇಲ್ಲಿ, ಆಕೆಯ ಬೇಸ್ ಪಾಲಿಸಿಯು ಆಕೆಗೆ ರೂ.10 ಲಕ್ಷದವರೆಗೆ ರಕ್ಷಣೆ ನೀಡುತ್ತದೆ ಮತ್ತು ರೂ.3 ಲಕ್ಷದ ಉಳಿದ ಮೊತ್ತಕ್ಕೆ ಆಕೆ ತನ್ನ ಸೂಪರ್ ಟಾಪ್-ಅಪ್ ಅನ್ನು ಬಳಸಿಕೊಳ್ಳಬಹುದು.

ಅನೇಕ ಇವೆಸೂಪರ್ ಟಾಪ್ ಅಪ್ ಆರೋಗ್ಯ ವಿಮೆ ಇಂಡಿಯಾÂ ಯೋಜನೆಗಳು ಲಭ್ಯವಿದೆ, ಯಾವಾಗಲೂ ಇದಕ್ಕಾಗಿ ಹೋಗಿಅತ್ಯುತ್ತಮ ಸೂಪರ್ ಟಾಪ್ ಅಪ್ ಆರೋಗ್ಯ ವಿಮೆಒಮ್ಮೆ ನೀವು ಅದರ ವೈಶಿಷ್ಟ್ಯಗಳನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಪರಿಶೀಲಿಸಿದ ನಂತರ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಯೋಜನೆ ಲಭ್ಯವಿದೆ.ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಸೂಪರ್ ಟಾಪ್ ಅಪ್ ಆರೋಗ್ಯ ವಿಮೆವಯಸ್ಸಾದಂತೆ ಪ್ರೀಮಿಯಂಗಳು ಹೆಚ್ಚಾಗುವುದರಿಂದ Â ವಾಸ್ತವವಾಗಿ ವರದಾನವಾಗಬಹುದು. ಪ್ರೀಮಿಯಂ ಗಣನೀಯವಾಗಿ ಕಡಿಮೆಯಾಗುವುದರಿಂದ ಈ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ವೆಚ್ಚ-ಪರಿಣಾಮಕಾರಿ ಪರಿಹಾರವಾಗಿದೆ. ಆದಾಗ್ಯೂ, ನಿಮ್ಮ ಜೇಬಿನಿಂದ ಅಥವಾ ಮೂಲ ಆರೋಗ್ಯ ವಿಮಾ ಪಾಲಿಸಿಯಿಂದ ಕಳೆಯಬಹುದಾದ ಮೊತ್ತವನ್ನು ನೀವು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ ಎಂಬುದನ್ನು ನೆನಪಿನಲ್ಲಿಡಿ.

ಹೆಚ್ಚುವರಿ ಓದುವಿಕೆ:Âಸರಿಯಾದ ಹಿರಿಯ ನಾಗರಿಕ ಆರೋಗ್ಯ ವಿಮಾ ಪಾಲಿಸಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು 6 ಪ್ರಮುಖ ಸಲಹೆಗಳು

ಟಾಪ್-ಅಪ್ ಅಥವಾ Â ಆಯ್ಕೆ ಮಾಡುವ ಮೊದಲು ಈ ಪ್ರಮುಖ ಸಂಗತಿಗಳನ್ನು ಪರಿಗಣಿಸಿಸೂಪರ್ ಟಾಪ್ ಅಪ್ಒಂದು ಯೋಜನೆÂ

ಟಾಪ್-ಅಪ್ ಮತ್ತು ಸೂಪರ್ ಟಾಪ್-ಅಪ್ ಯೋಜನೆಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು, ಕಳೆಯಬಹುದಾದ ಮೊತ್ತದ ಪ್ರಾಮುಖ್ಯತೆಯ ಬಗ್ಗೆ ತಿಳಿದಿರಲಿ. ಕಳೆಯಬಹುದಾದ ಮೂಲ ಮೊತ್ತವು ನೀವು ಟಾಪ್-ಅಪ್ ಅನ್ನು ಬಳಸಿಕೊಳ್ಳಬಹುದುಸೂಪರ್ ಟಾಪ್ ಅಪ್Â ಯೋಜನೆ[1]. ಸಾಮಾನ್ಯವಾಗಿ, ನೀವು ಟಾಪ್-ಅಪ್ ಆಯ್ಕೆ ಮಾಡುವ ಮೊದಲು ಬೇಸ್ ಪ್ಲಾನ್ ಸಕ್ರಿಯವಾಗಿರುವುದು ಕಡ್ಡಾಯವಲ್ಲಸೂಪರ್ ಟಾಪ್ ಅಪ್ಯೋಜನೆಗಳು. ಆದಾಗ್ಯೂ, ನೀವು ಯೋಜನೆಯನ್ನು ಹೊಂದಿದ್ದರೆ, ಕಳೆಯಬಹುದಾದ ಮೊತ್ತಕ್ಕಿಂತ ಕಡಿಮೆ ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳನ್ನು ನೀವು ಭರಿಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.

ನಿಮ್ಮ ಪಾಲಿಸಿಯ ಪ್ರೀಮಿಯಂ ಮೊತ್ತವು ನಿಮ್ಮ ಕಳೆಯಬಹುದಾದ ಮೊತ್ತವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ನಿಮ್ಮ ಕಡಿತಗೊಳಿಸುವಿಕೆಯು ಅಧಿಕವಾಗಿದ್ದರೆ, ನೀವು ಕಡಿಮೆ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಪಾವತಿಸುತ್ತೀರಿ ಮತ್ತು ಪ್ರತಿಯಾಗಿ. ನಿಮ್ಮ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಆರೋಗ್ಯ ರಕ್ಷಣೆಯು ಸಾಕಷ್ಟು ವೈಶಿಷ್ಟ್ಯಗಳನ್ನು ಹೊಂದಿಲ್ಲದಿದ್ದರೆ ಅಥವಾ ಅದರ ವಿಮಾ ಮೊತ್ತವು ಕಡಿಮೆ ಇದ್ದಾಗ ನೀವು ಅಂತಹ ಯೋಜನೆಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು.2]. ಈ ರೀತಿಯಾಗಿ ನೀವು ಸಂಪೂರ್ಣವಾಗಿ ವಿಭಿನ್ನವಾದ ಆರೋಗ್ಯ ರಕ್ಷಣೆ ನೀತಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡದೆಯೇ ನಿಮ್ಮ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಯೋಜನೆಯನ್ನು ಹೆಚ್ಚಿಸಬಹುದು.

ಟಾಪ್-ಅಪ್ ಮತ್ತು ಸೂಪರ್ ಟಾಪ್-ಅಪ್ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳು ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತವೆ ಎಂಬುದರ ಕುರಿತು ಸ್ಪಷ್ಟತೆಯೊಂದಿಗೆ, ಆಯ್ಕೆಮಾಡಿಅತ್ಯುತ್ತಮ ಟಾಪ್-ಅಪ್ ಆರೋಗ್ಯ ವಿಮೆಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಲಭ್ಯವಿರುವ ಯೋಜನೆ. ಪರಿಶೀಲಿಸಿ ಸೂಪರ್ಉನ್ನತ ಆರೋಗ್ಯ ವಿಮೆÂಆರೋಗ್ಯ ಕೇರ್ ಯೋಜನೆಗಳುಮೇಲೆಬಜಾಜ್ ಫಿನ್ಸರ್ವ್ ಹೆಲ್ತ್ ಮತ್ತು ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳನ್ನು ಕೈಗೆಟುಕುವ ದರದಲ್ಲಿ ಪರಿಹರಿಸಿ. ಈ ಸೂಪರ್ ಟಾಪ್-ಅಪ್ ಯೋಜನೆಯನ್ನು ಬಳಸಿಕೊಂಡು ರೂ. 25 ಲಕ್ಷದವರೆಗೆ ಪಡೆದುಕೊಳ್ಳಿ ಮತ್ತು ನಿಮ್ಮ ಪ್ರೀತಿಪಾತ್ರರ ಆರೋಗ್ಯವನ್ನು ಸುರಕ್ಷಿತವಾಗಿರಿಸಿಕೊಳ್ಳಿ. ನೀವು ದಿನಕ್ಕೆ ರೂ.20 ಖರ್ಚು ಮಾಡಬೇಕಾಗಿರುವುದು! ಆರೋಗ್ಯ ಆ್ಯಪ್ನಲ್ಲಿ ಅನಿಯಮಿತ ವೈದ್ಯರ ಸಮಾಲೋಚನೆ ಮತ್ತು ರೂ.6,500 ವರೆಗಿನ ವೈದ್ಯರ ಸಮಾಲೋಚನೆ ಮರುಪಾವತಿ ಶುಲ್ಕಗಳೊಂದಿಗೆ, ಅಂತಹ ಯೋಜನೆಗಳು ನಿಮಗೆ ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲು ಮತ್ತು ಚಿಕಿತ್ಸಾ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ವಹಿಸುವುದನ್ನು ಸುಲಭಗೊಳಿಸುತ್ತದೆ. ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ಅಗತ್ಯಗಳನ್ನು ತೊಂದರೆಯಿಲ್ಲದೆ ಪೂರೈಸಲು ಸೂಕ್ತವಾದ ಯೋಜನೆಯನ್ನು ಪಡೆದುಕೊಳ್ಳಿ!

ಉಲ್ಲೇಖಗಳು

- https://garph.co.uk/IJARMSS/Oct2015/7.pdf

- https://www.researchgate.net/profile/Abhishek-Singh-130/publication/340808551_A_Study_of_Health_Insurance_in_India/links/5e9eb46b299bf13079adac51/A-Study-of-Health-Insurance-in-India.pdf

ಹಕ್ಕು ನಿರಾಕರಣೆ

ಈ ಲೇಖನವು ಕೇವಲ ಮಾಹಿತಿ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಮಾತ್ರ ಎಂದು ದಯವಿಟ್ಟು ಗಮನಿಸಿ ಮತ್ತು ಬಜಾಜ್ ಫಿನ್ಸರ್ವ್ ಹೆಲ್ತ್ ಲಿಮಿಟೆಡ್ ('BFHL') ಯಾವುದೇ ಜವಾಬ್ದಾರಿಯನ್ನು ಹೊರುವುದಿಲ್ಲ ಲೇಖಕರು/ವಿಮರ್ಶಕರು/ಉದ್ಘಾಟಕರು ವ್ಯಕ್ತಪಡಿಸಿದ/ನೀಡಿರುವ ಅಭಿಪ್ರಾಯಗಳು/ಸಲಹೆ/ಮಾಹಿತಿಗಳು. ಈ ಲೇಖನವನ್ನು ಯಾವುದೇ ವೈದ್ಯಕೀಯ ಸಲಹೆಗೆ ಪರ್ಯಾಯವಾಗಿ ಪರಿಗಣಿಸಬಾರದು, ರೋಗನಿರ್ಣಯ ಅಥವಾ ಚಿಕಿತ್ಸೆ. ಯಾವಾಗಲೂ ನಿಮ್ಮ ವಿಶ್ವಾಸಾರ್ಹ ವೈದ್ಯರು/ಅರ್ಹ ಆರೋಗ್ಯ ರಕ್ಷಣೆಯನ್ನು ಸಂಪರ್ಕಿಸಿ ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ಸ್ಥಿತಿಯನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ವೃತ್ತಿಪರರು. ಮೇಲಿನ ಲೇಖನವನ್ನು ಮೂಲಕ ಪರಿಶೀಲಿಸಲಾಗಿದೆ ಯಾವುದೇ ಮಾಹಿತಿಗಾಗಿ ಯಾವುದೇ ಹಾನಿಗಳಿಗೆ ಅರ್ಹ ವೈದ್ಯರು ಮತ್ತು BFHL ಜವಾಬ್ದಾರರಾಗಿರುವುದಿಲ್ಲ ಅಥವಾ ಯಾವುದೇ ಮೂರನೇ ವ್ಯಕ್ತಿಯಿಂದ ಒದಗಿಸಲಾದ ಸೇವೆಗಳು.