Aarogya Care | 5 किमान वाचले

सुपर टॉप-अप आणि टॉप-अप हेल्थ इन्शुरन्स प्लॅनमध्ये कसे निवडायचे?

यांनी वैद्यकीयदृष्ट्या पुनरावलोकन केले

सामग्री सारणी

महत्वाचे मुद्दे

- टॉप-अप आरोग्य विमा पॉलिसीवर एकदाच दावा केला जाऊ शकतो

- एक सुपर टॉप-अप पॉलिसी एकाधिक हॉस्पिटलायझेशनसाठी वापरली जाऊ शकते

- टॉप-अप मेडिक्लेम पॉलिसी नियमित टॉप-अप प्लॅनप्रमाणेच काम करते

वाढत्या वैद्यकीय खर्चामुळे आणि महामारीमुळे उद्भवलेल्या अनिश्चिततेमुळे, योग्य आरोग्य विमा पॉलिसीमध्ये गुंतवणूक करणे ही एक गरज बनली आहे. आरोग्य योजना तुम्हाला वैद्यकीय खर्च सहजतेने हाताळण्यास मदत करू शकतात, अतिरिक्त फायदे आणि वैशिष्ट्यांसह पॉलिसीचा लाभ घेण्यासाठी तुम्हाला उच्च प्रीमियम भरावा लागेल ज्यामुळे तुमचे वॉलेट खराब होऊ शकते. नेमके तेच आहेटॉप-अप आरोग्य विमाÂ आणिÂसुपर टॉप-अप आरोग्य विमायोजना प्रत्यक्षात येतात.

तुमची विम्याची रक्कम जितकी जास्त असेल तितका त्याचा प्रीमियम जास्त असेल. म्हणून, a निवडणेटॉप-अप वैद्यकीय विमाएकूण प्रीमियम रक्कम कमी ठेवताना चांगले कव्हरेज प्रदान करण्यात मदत करते. टॉप-अप आणिÂ बद्दल अधिक समजून घेण्यासाठीसुपर टॉप-अप आरोग्य विमा योजना, वाचा.

अतिरिक्त वाचन:Âसध्याच्या काळात आरोग्य विम्याचे महत्त्व: 5 प्रमुख कारणे![]() काय आहेतटॉप-अप आरोग्य विमायोजना?Â

काय आहेतटॉप-अप आरोग्य विमायोजना?Â

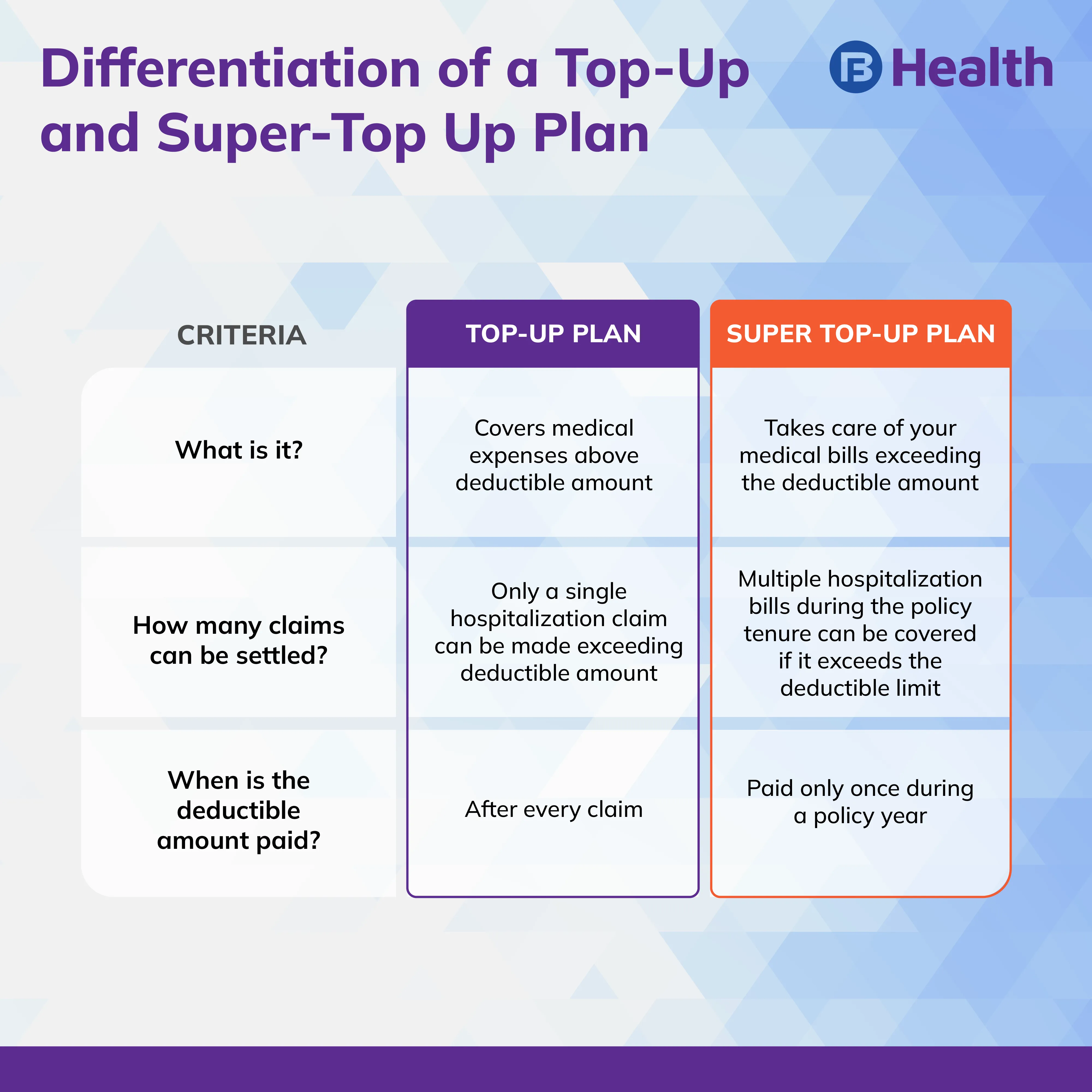

AÂ टॉप-अप योजना आरोग्य विमा पॉलिसीच्या मूलभूत मर्यादेपेक्षा जास्त अतिरिक्त कव्हरेज देते. मनोरंजक गोष्ट म्हणजे तुम्ही कमी प्रीमियम भरून हा लाभ घेऊ शकता. आत मधॆआरोग्य विमा, टॉप-अप योजनातुमची वैद्यकीय बिले तुमच्या पॉलिसीच्या एकूण रकमेपेक्षा जास्त असल्यास तुम्हाला मदत करण्याचे सुरक्षित आणि लवचिक मार्ग मानले जातात.

टॉप-अप योजना अधिक चांगल्या प्रकारे समजून घेण्यासाठी, एखाद्या व्यक्तीचे एक साधे काल्पनिक उदाहरण विचारात घ्या ज्याने अआरोग्य विमा पॉलिसीरु. 10 लाख. ती रु. 20,000 चा वार्षिक प्रीमियम भरते असे समजा. तथापि, आणीबाणीच्या काळात तिचे रुग्णालयाचे बिल १५ लाखांपर्यंत जमा होते. तिची फक्त 10 लाखांची पॉलिसी असल्याने तिला 5 लाख रुपयांचा अतिरिक्त खर्च खिशातून करावा लागतो. येथेच टॉप-अप योजना प्रत्यक्षात येते. जर तिने रु. 10 लाख वजावटीच्या रकमेसह रु. 20 लाखांच्या टॉप-अप योजनेचा लाभ घेतला, तर अतिरिक्त खर्च या टॉप-अप पॉलिसीमध्ये समाविष्ट केला जाऊ शकतो. आता ती आर्थिकदृष्ट्या सुरक्षित आहे!

तुम्ही बघू शकता, एकदा तुमच्या आरोग्य सेवा धोरणाची मूलभूत मर्यादा ओलांडली की, तुमचे वैद्यकीय खर्च टॉप-अप योजनेद्वारे पूर्ण केले जाऊ शकतात. तथापि, ही योजना आर्थिक वर्षात वजावटीच्या रकमेपेक्षा फक्त एकच दावा कव्हर करण्यास सक्षम आहे. . त्यामुळे, जर तुमचा हॉस्पिटलायझेशनचा खर्च एका वेळेत या वजावटीच्या रकमेपेक्षा जास्त नसेल, तर तुम्ही कितीही वेळा हॉस्पिटलमध्ये दाखल झालात तरी तुम्ही या टॉप-अप दाव्यासाठी पात्र नसू शकता. हे एखाद्यासाठी लागू आहे.टॉप-अप मेडिक्लेम पॉलिसीखूप.

a कसा आहेसुपर टॉप-अप धोरणभिन्न?Â

वर स्पष्ट केल्याप्रमाणे टॉप-अप प्लॅनच्या मर्यादा लक्षात घेऊन, तुम्ही पर्याय निवडून त्यांचा प्रतिकार करू शकता.सुपर टॉप-अपएक योजना. तुम्ही फक्त एकाच हॉस्पिटलायझेशनसाठी वजावटीची रक्कम ओलांडल्यास टॉप-अप प्लॅन देय देत असताना, तुम्ही एकाहून अधिक हॉस्पिटलमध्ये दाखल करताना सुपर टॉप-अप योजना वापरू शकता.

हे अधिक चांगल्या प्रकारे समजून घेण्यासाठी, रु. 10 लाखांची मूळ पॉलिसी आणि रु. 20 लाखांची टॉप-अप असलेली रु. 10 लाख वजावट असलेल्या व्यक्तीचे त्याच काल्पनिक उदाहरण पाहू. तिला दोनदा रू. 8 लाख आणि 5 लाखांच्या वैद्यकीय बिलांसह रुग्णालयात दाखल करण्यात आले. आता टॉप अप प्लॅनचा वापर तिच्याकडून कोणत्याही एका बिलासाठी केला जाऊ शकत नाही कारण ती एकल बिल म्हणून वजावटीची पूर्तता करत नाही. येथेच एक सुपर टॉप-अप आरोग्य विमा योजना लागू होते. हे एका वर्षातील सर्व बिले विचारात घेते आणि कपातीनुसार एकूण रक्कम देते. या प्रकरणात तिची एकूण बिलाची रक्कम १३ लाख रुपये आहे. येथे, तिची मूळ पॉलिसी तिला रु. 10 लाखांपर्यंत कव्हर करते आणि ती उर्वरित रु.3 लाखांसाठी तिचा सुपर टॉप-अप वापरू शकते.

अनेक असतानासुपर टॉप अप हेल्थ इन्शुरन्स इंडियाÂ योजना उपलब्ध, नेहमी त्यासाठी जासर्वोत्तम सुपर टॉप अप आरोग्य विमाएकदा तुम्ही त्याची वैशिष्ट्ये नीट तपासल्यानंतर योजना बाजारात उपलब्ध आहे.ज्येष्ठ नागरिकांसाठी सुपर टॉप अप आरोग्य विमावयानुसार प्रीमियम वाढत असताना हे खरोखर वरदान ठरू शकते. या योजनेत गुंतवणूक करणे हा एक किफायतशीर उपाय आहे कारण प्रीमियम मोठ्या प्रमाणात कमी होतो. तथापि, लक्षात ठेवा की तुम्हाला कपात करता येणारी रक्कम एकतर तुमच्या खिशातून किंवा बेस आरोग्य विमा पॉलिसीमधून काढावी लागेल.

अतिरिक्त वाचन:Âयोग्य ज्येष्ठ नागरिक आरोग्य विमा पॉलिसी निवडण्यासाठी 6 महत्त्वाच्या टिपा

टॉप-अप किंवाÂ निवडण्यापूर्वी या मुख्य तथ्यांचा विचार करासुपर टॉप-अपएक योजनाÂ

टॉप-अप आणि सुपर टॉप-अप योजनांमध्ये गुंतवणूक करण्यापूर्वी, वजावटीच्या रकमेचे महत्त्व जाणून घ्या. कपात करण्यायोग्य ही मूळ रक्कम आहे ज्याच्या पुढे तुम्ही टॉप-अप किंवाÂ वापरू शकतासुपर टॉप-अपयोजना [१]. साधारणपणे, तुम्ही टॉप-अप किंवाÂ निवडण्यापूर्वी बेस प्लॅन सक्रिय असणे अनिवार्य नसतेसुपर टॉप-अपयोजना तथापि, तुमच्याकडे योजना असल्यास, तुम्ही वजावटीच्या रकमेपेक्षा तुमचे वैद्यकीय खर्च कव्हर करू शकता.

तुमच्या पॉलिसीची प्रीमियम रक्कम तुमच्या वजावटीच्या रकमेवर अवलंबून असते. उदाहरणार्थ, जर तुमची वजावट जास्त असेल, तर तुम्ही कमी प्रीमियम भरता आणि त्याउलट. तुमच्या सध्याच्या आरोग्य कव्हरेजमध्ये पुरेशी वैशिष्ट्ये नसल्यास किंवा त्याची विम्याची रक्कम कमी असल्यास तुम्ही अशा योजना निवडू शकता[2]. अशा प्रकारे तुम्ही पूर्णपणे भिन्न आरोग्य सेवा धोरणामध्ये गुंतवणूक न करता तुमच्या विद्यमान योजनेला चालना देऊ शकता.

टॉप-अप आणि सुपर टॉप-अप हेल्थ इन्शुरन्स योजना कशा कार्य करतात याविषयी स्पष्टतेसह, निवडासर्वोत्तम टॉप-अप आरोग्य विमायोजना बाजारात उपलब्ध आहे. सुपरची तपासणी कराटॉप-अप आरोग्य विमाÂआरोग्य काळजी योजनावरबजाज फिनसर्व्ह हेल्थ आणि तुमचा वैद्यकीय खर्च परवडेल अशा पद्धतीने हाताळा. या सुपर टॉप-अप प्लॅनचा वापर करून रु. 25 लाखांपर्यंतचा लाभ घ्या आणि तुमच्या प्रियजनांचे आरोग्य सुरक्षित करा. तुम्हाला फक्त 20 रुपये प्रतिदिन खर्च करावे लागतील! आरोग्य अॅपवर अमर्यादित डॉक्टरांचा सल्ला आणि रु. 6,500 पर्यंत डॉक्टर सल्ला प्रतिपूर्ती शुल्कासह, अशा योजना तुमच्यासाठी हॉस्पिटलायझेशन आणि उपचार खर्च व्यवस्थापित करणे सोपे करतात. तुमच्या वैद्यकीय गरजा पूर्ण करण्यासाठी योग्य योजनेचा लाभ घ्या!

संदर्भ

- https://garph.co.uk/IJARMSS/Oct2015/7.pdf

- https://www.researchgate.net/profile/Abhishek-Singh-130/publication/340808551_A_Study_of_Health_Insurance_in_India/links/5e9eb46b299bf13079adac51/A-Study-of-Health-Insurance-in-India.pdf

अस्वीकरण

कृपया लक्षात घ्या की हा लेख केवळ माहितीच्या उद्देशाने आहे आणि बजाज फिनसर्व्ह हेल्थ लिमिटेड (“BFHL”) कोणतीही जबाबदारी घेत नाही लेखक/समीक्षक/प्रवर्तकाने व्यक्त केलेले/दिलेले विचार/सल्ला/माहिती. हा लेख कोणत्याही वैद्यकीय सल्ल्याचा पर्याय म्हणून विचारात घेऊ नये, निदान किंवा उपचार. नेहमी तुमच्या विश्वासू डॉक्टर/पात्र आरोग्य सेवेचा सल्ला घ्या आपल्या वैद्यकीय स्थितीचे मूल्यांकन करण्यासाठी व्यावसायिक. वरील लेखाचे पुनरावलोकन कोणत्याही माहितीसाठी किंवा कोणत्याही नुकसानीसाठी पात्र डॉक्टर आणि BFHL जबाबदार नाहीत कोणत्याही तृतीय पक्षाद्वारे प्रदान केलेल्या सेवा.