Aarogya Care | 5 मिनट पढ़ा

सुपर टॉप-अप और टॉप-अप स्वास्थ्य बीमा योजनाओं के बीच चयन कैसे करें?

द्वारा चिकित्सकीय समीक्षा की गई

सामग्री की तालिका

रिपोर्ट के मुख्य अंश

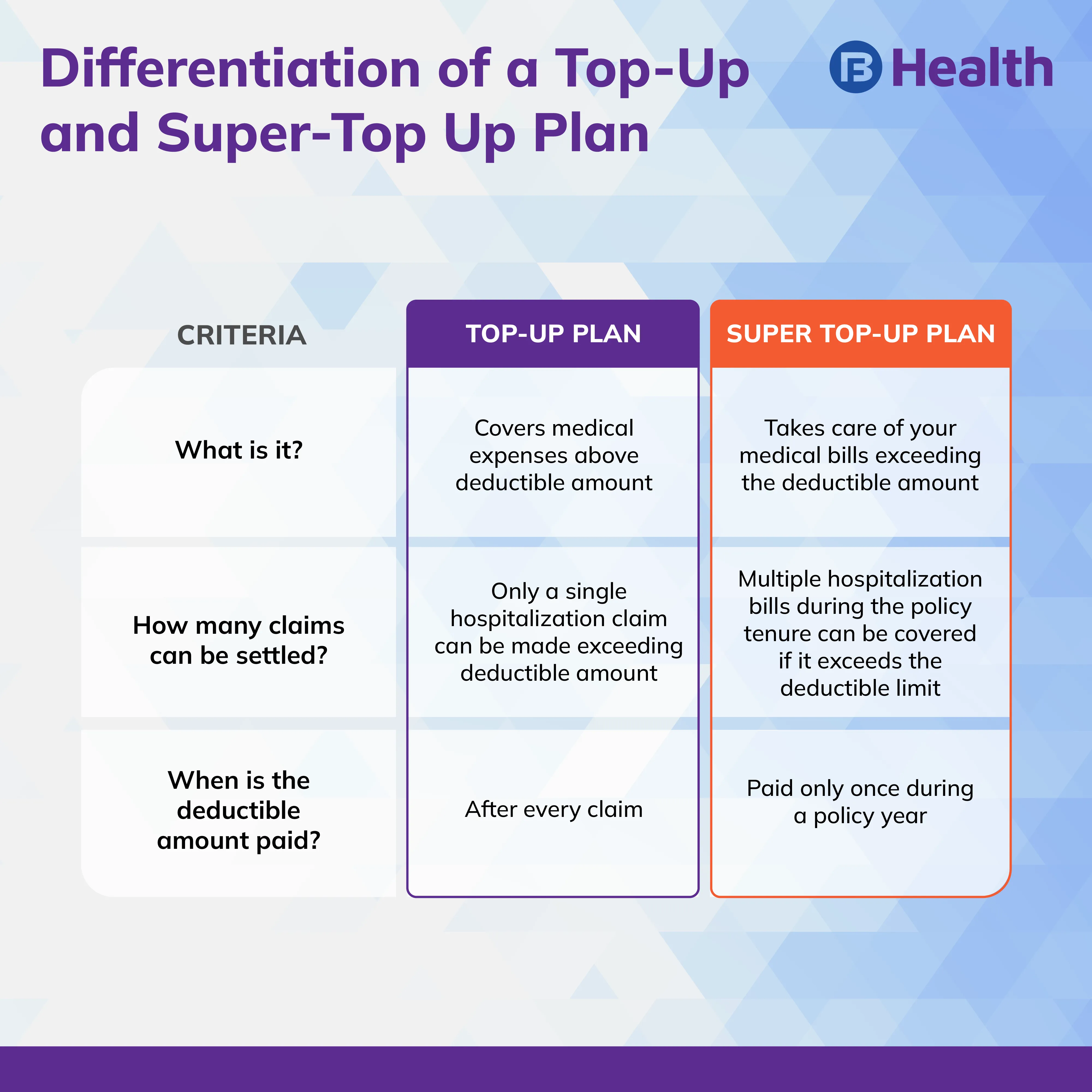

- टॉप-अप स्वास्थ्य बीमा पॉलिसी पर एक बार ही दावा किया जा सकता है

- एक सुपर टॉप-अप पॉलिसी का उपयोग कई अस्पतालों में भर्ती होने के लिए किया जा सकता है

- टॉप-अप मेडिक्लेम पॉलिसी एक नियमित टॉप-अप योजना की तरह ही काम करती है

बढ़ती चिकित्सा लागत और महामारी के कारण उत्पन्न अनिश्चितता के साथ, सही स्वास्थ्य बीमा पॉलिसी में निवेश करना एक आवश्यकता बन गया है। जबकि स्वास्थ्य योजनाएं आपको चिकित्सा खर्चों से आसानी से निपटने में मदद कर सकती हैं, अतिरिक्त लाभ और सुविधाओं के साथ पॉलिसी का लाभ उठाने के लिए आपको उच्च प्रीमियम का भुगतान करना पड़ सकता है जो आपके बटुए को खाली कर सकता है। बिल्कुल यही वह जगह हैटॉप-अप स्वास्थ्य बीमाÂ औरसुपर टॉप-अप स्वास्थ्य बीमायोजनाएँ क्रियान्वित होती हैं।

आपकी बीमा राशि जितनी अधिक होगी, उसका प्रीमियम भी उतना ही अधिक होगा। इसलिए, एक को चुननाटॉप-अप चिकित्सा बीमाकुल प्रीमियम राशि कम रखते हुए बेहतर कवरेज प्रदान करने में मदद करता है। टॉप-अप और के बारे में अधिक समझने के लिएसुपर टॉप-अप स्वास्थ्य बीमा योजनाएं, पढ़ते रहिये।

अतिरिक्त पढ़ें:एवर्तमान समय में स्वास्थ्य बीमा का महत्व: 5 प्रमुख कारण![]() कौनसा इलाकाटॉप-अप स्वास्थ्य बीमायोजना?ए

कौनसा इलाकाटॉप-अप स्वास्थ्य बीमायोजना?ए

टॉप-अप योजना स्वास्थ्य बीमा पॉलिसी की मूल सीमा से अधिक अतिरिक्त कवरेज प्रदान करती है। दिलचस्प बात यह है कि आप कम प्रीमियम का भुगतान करके इस लाभ का लाभ उठा सकते हैं। में एकस्वास्थ्य बीमा, टॉप-अप योजनाएँयदि आपका मेडिकल बिल आपकी कुल पॉलिसी राशि से अधिक हो जाता है तो आपकी मदद करने के लिए इन्हें सुरक्षित और लचीला तरीका माना जाता है।

टॉप-अप योजना को बेहतर ढंग से समझने के लिए, एक ऐसे व्यक्ति के सरल काल्पनिक उदाहरण पर विचार करें जिसने इसका लाभ उठाया हैस्वास्थ्य बीमा पॉलिसी10 लाख रुपये का. मान लीजिए कि वह सालाना 20,000 रुपये का प्रीमियम अदा करती है। हालाँकि, आपातकाल के दौरान, उनके अस्पताल का बिल 15 लाख रुपये तक पहुँच जाता है। चूंकि उनके पास केवल 10 लाख रुपये की पॉलिसी है, इसलिए उन्हें 5 लाख रुपये की अतिरिक्त लागत अपनी जेब से वहन करनी होगी। यहीं पर टॉप-अप योजना लागू होती है। यदि वह 10 लाख रुपये की कटौती योग्य राशि के साथ 20 लाख रुपये का टॉप-अप प्लान लेती है, तो अतिरिक्त खर्च को इस टॉप-अप पॉलिसी के साथ कवर किया जा सकता है। अब वह आर्थिक रूप से सुरक्षित है!

जैसा कि आप देख सकते हैं, एक बार जब आपकी स्वास्थ्य देखभाल पॉलिसी की मूल सीमा पार हो जाती है, तो आपके चिकित्सा खर्चों को टॉप-अप योजना से पूरा किया जा सकता है। हालांकि, यह योजना एक वित्तीय वर्ष में कटौती योग्य राशि से ऊपर केवल एक ही दावे को कवर करने में सक्षम है। . इसलिए, यदि आपका अस्पताल में भर्ती होने का खर्च एक बार में इस कटौती योग्य राशि से अधिक नहीं है, तो चाहे आप कितनी भी बार अस्पताल में भर्ती हों, आप इस टॉप-अप दावे के लिए पात्र नहीं हो सकते हैं। यह एक के लिए लागू है।टॉप-अप मेडिक्लेम पॉलिसीभी.

कैसा है?सुपर टॉप-अप नीतिएक अलग?ए

जैसा कि ऊपर बताया गया है, टॉप-अप योजना की सीमाओं को ध्यान में रखते हुए, आप एक विकल्प चुनकर उनका प्रतिकार कर सकते हैं।सुपर टॉप-अपएक योजना। जबकि एक टॉप-अप योजना भुगतान करती है यदि आप केवल एक अस्पताल में भर्ती होने के लिए कटौती योग्य राशि पार करते हैं, तो आप कई अस्पताल में भर्ती होने के दौरान एक सुपर टॉप-अप योजना का उपयोग कर सकते हैं।

इसे बेहतर ढंग से समझने के लिए, आइए एक व्यक्ति के उसी काल्पनिक उदाहरण पर विचार करें, जिसकी मूल पॉलिसी 10 लाख रुपये है और 10 लाख रुपये की कटौती योग्य राशि के साथ 20 लाख रुपये का टॉप-अप है। मान लीजिए कि उन्हें 8 लाख रुपये और 5 लाख रुपये के मेडिकल बिल के साथ दो बार अस्पताल में भर्ती कराया गया था। अब उसके द्वारा किसी भी बिल के लिए टॉप-अप योजना का उपयोग नहीं किया जा सकता है क्योंकि यह एकल बिल के रूप में कटौती योग्य राशि को पूरा नहीं करता है। यहीं पर एक सुपर टॉप-अप स्वास्थ्य बीमा योजना काम आती है। यह एक वर्ष में सभी बिलों को ध्यान में रखता है और कटौती योग्य राशि के अनुसार कुल भुगतान करता है। ऐसे में उनका कुल बिल 13 लाख रुपये बनता है. यहां, उसकी आधार पॉलिसी उसे 10 लाख रुपये तक कवर करती है और वह शेष 3 लाख रुपये के लिए अपने सुपर टॉप-अप का उपयोग कर सकती है।

जबकि बहुत सारे हैंसुपर टॉप अप स्वास्थ्य बीमा भारतयोजनाएं उपलब्ध हैं, हमेशा उनका पालन करेंसर्वोत्तम सुपर टॉप अप स्वास्थ्य बीमाएक बार आप इसकी विशेषताओं की अच्छी तरह जांच कर लें तो यह योजना बाजार में उपलब्ध है।वरिष्ठ नागरिकों के लिए सुपर टॉप अप स्वास्थ्य बीमायह वास्तव में एक वरदान हो सकता है क्योंकि उम्र के साथ प्रीमियम बढ़ता है। इस योजना में निवेश करना एक लागत प्रभावी समाधान है क्योंकि इसमें प्रीमियम काफी कम हो जाता है। हालाँकि, याद रखें कि आपको कटौती योग्य राशि या तो अपनी जेब से या आधार स्वास्थ्य बीमा पॉलिसी से चुकानी होगी।

अतिरिक्त पढ़ें:एसही वरिष्ठ नागरिक स्वास्थ्य बीमा पॉलिसी चुनने के लिए 6 महत्वपूर्ण सुझाव

टॉप-अप या का चयन करने से पहले इन प्रमुख तथ्यों पर विचार करेंसुपर टॉप-अपएक योजनाए

टॉप-अप और सुपर टॉप-अप योजनाओं में निवेश करने से पहले, कटौती योग्य राशि के महत्व से अवगत रहें। कटौती योग्य वह आधार राशि है जिसके आगे आप टॉप-अप या का उपयोग कर सकते हैंसुपर टॉप-अपयोजना[1]. आम तौर पर, टॉप-अप या विकल्प चुनने से पहले आधार योजना सक्रिय होना अनिवार्य नहीं हैसुपर टॉप-अपयोजनाएं. हालाँकि, यदि आपके पास कोई योजना है, तो आप कटौती योग्य राशि से कम में अपने चिकित्सा व्यय को कवर करने में सक्षम हो सकते हैं।

आपकी पॉलिसी की प्रीमियम राशि आपकी कटौती योग्य राशि पर निर्भर है। उदाहरण के लिए, यदि आपकी कटौती योग्य राशि अधिक है, तो आप कम प्रीमियम का भुगतान करते हैं और इसके विपरीत। यदि आपके मौजूदा स्वास्थ्य कवरेज में पर्याप्त सुविधाएं नहीं हैं या जब इसकी बीमा राशि कम है तो आप ऐसी योजनाएं चुन सकते हैं।2]. इस तरह आप पूरी तरह से अलग स्वास्थ्य देखभाल नीति में निवेश किए बिना अपनी मौजूदा योजना को बढ़ावा दे सकते हैं।

टॉप-अप और सुपर टॉप-अप स्वास्थ्य बीमा योजनाएं कैसे काम करती हैं, इसकी स्पष्टता के साथ, इसे चुनेंसर्वोत्तम टॉप-अप स्वास्थ्य बीमायोजना बाजार में उपलब्ध है. सुपर देखेंटॉप-अप स्वास्थ्य बीमाएआरोग्य देखभाल योजनाएँएक परबजाज फिनसर्व स्वास्थ्य और आपके चिकित्सा खर्चों को किफायती ढंग से संबोधित करता है। इस सुपर टॉप-अप योजना का उपयोग करके 25 लाख रुपये तक का लाभ उठाएं और अपने प्रियजनों के स्वास्थ्य को सुरक्षित रखें। आपको प्रतिदिन केवल 20 रुपये खर्च करने होंगे! स्वास्थ्य ऐप पर असीमित डॉक्टर परामर्श और 6,500 रुपये तक डॉक्टर परामर्श प्रतिपूर्ति शुल्क के साथ, ऐसी योजनाएं आपके लिए अस्पताल में भर्ती होने और उपचार की लागत का प्रबंधन करना आसान बनाती हैं। अपनी चिकित्सा आवश्यकताओं को परेशानी मुक्त पूरा करने के लिए एक उपयुक्त योजना का लाभ उठाएँ!

संदर्भ

- https://garph.co.uk/IJARMSS/Oct2015/7.pdf

- https://www.researchgate.net/profile/Abhishek-Singh-130/publication/340808551_A_Study_of_Health_Insurance_in_India/links/5e9eb46b299bf13079adac51/A-Study-of-Health-Insurance-in-India.pdf

अस्वीकरण

कृपया ध्यान दें कि यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और बजाज फिनसर्व हेल्थ लिमिटेड ('बीएफएचएल') की कोई जिम्मेदारी नहीं है लेखक/समीक्षक/प्रवर्तक द्वारा व्यक्त/दिए गए विचारों/सलाह/जानकारी का। इस लेख को किसी चिकित्सकीय सलाह का विकल्प नहीं माना जाना चाहिए, निदान या उपचार। हमेशा अपने भरोसेमंद चिकित्सक/योग्य स्वास्थ्य सेवा से परामर्श लें आपकी चिकित्सा स्थिति का मूल्यांकन करने के लिए पेशेवर। उपरोक्त आलेख की समीक्षा द्वारा की गई है योग्य चिकित्सक और BFHL किसी भी जानकारी या के लिए किसी भी नुकसान के लिए ज़िम्मेदार नहीं है किसी तीसरे पक्ष द्वारा प्रदान की जाने वाली सेवाएं।