Aarogya Care | 5 ನಿಮಿಷ ಓದಿದೆ

ನಿಮ್ಮ ಆರೋಗ್ಯ ವಿಮಾ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಕಡಿಮೆ ಮಾಡಲು 6 ಪ್ರಮುಖ ಸಲಹೆಗಳು

ವೈದ್ಯಕೀಯವಾಗಿ ಪರಿಶೀಲಿಸಲಾಗಿದೆ

ವಿಷಯ ಕೋಷ್ಟಕ

ಪ್ರಮುಖ ಟೇಕ್ಅವೇಗಳು

- ನೀವು ಪಾವತಿಸುವ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಚಿಕ್ಕ ವಯಸ್ಸಿನಲ್ಲೇ ಆರೋಗ್ಯ ಯೋಜನೆಯನ್ನು ಖರೀದಿಸಿ

- ಪ್ರೀಮಿಯಂ ಅನ್ನು ಕಡಿಮೆ ಮಾಡಲು ನಕಲು ಪಾವತಿ ಮತ್ತು ಕಳೆಯಬಹುದಾದ ವೈಶಿಷ್ಟ್ಯಗಳೊಂದಿಗೆ ಪಾಲಿಸಿಯನ್ನು ಆಯ್ಕೆಮಾಡಿ

- ವೈಯಕ್ತಿಕ ಪಾಲಿಸಿಗಳ ಹೆಚ್ಚಿನ ವೆಚ್ಚವನ್ನು ತಪ್ಪಿಸಲು ಫ್ಯಾಮಿಲಿ ಫ್ಲೋಟರ್ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿ

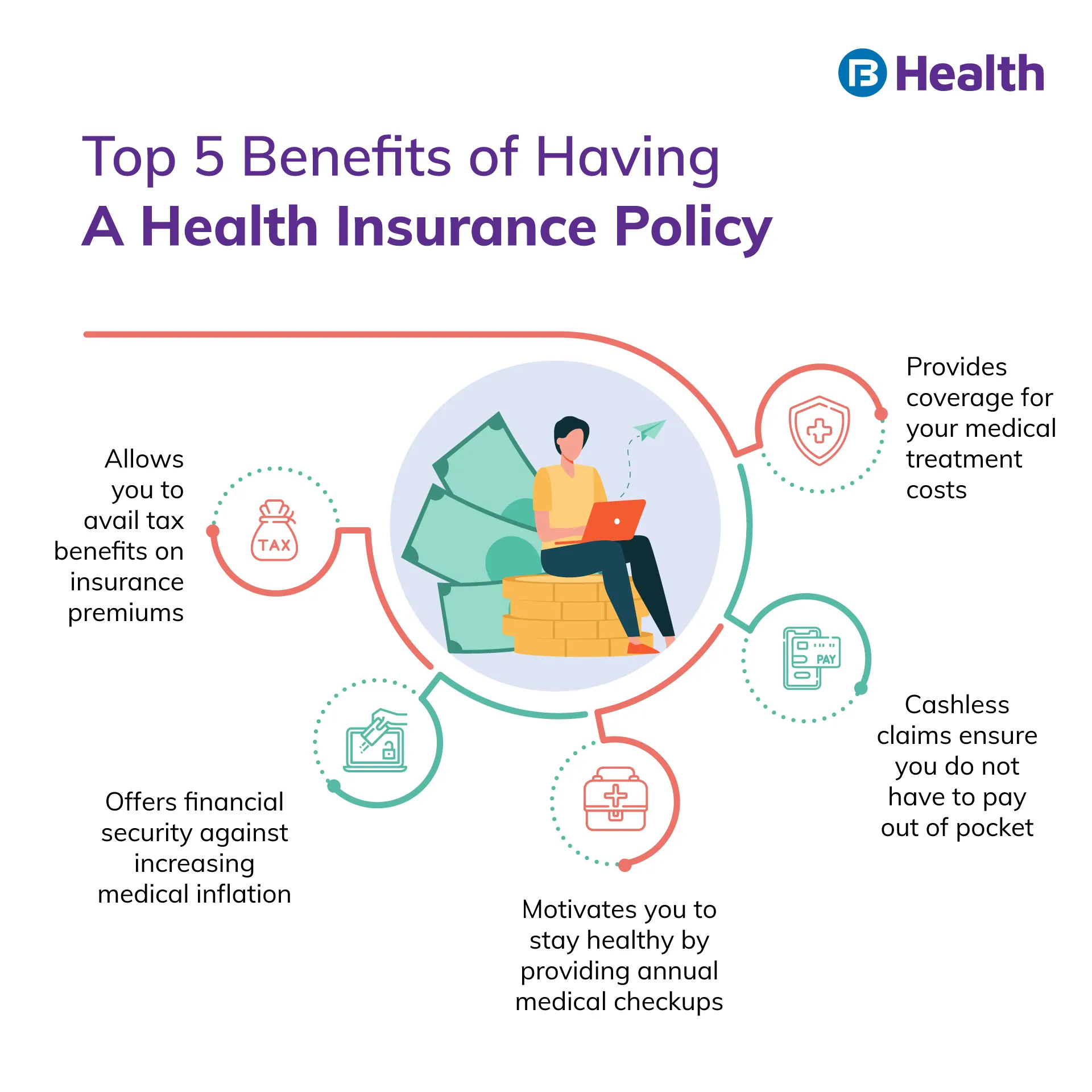

ಹೆಚ್ಚುತ್ತಿರುವ ವೈದ್ಯಕೀಯ ಹಣದುಬ್ಬರ ಮತ್ತು ಚಿಕಿತ್ಸಾ ವೆಚ್ಚಗಳೊಂದಿಗೆ, ಸಾಕಷ್ಟು ಆರೋಗ್ಯ ವಿಮಾ ರಕ್ಷಣೆ ಮತ್ತು ಆರೋಗ್ಯ ವಿಮಾ ಪ್ರೀಮಿಯಂ ಈ ಸಮಯದ ಅಗತ್ಯವಾಗಿದೆ. ಹೊಸ ರೋಗಗಳ ಹೆಚ್ಚುತ್ತಿರುವ ಹೊರೆಯನ್ನು ಪರಿಹರಿಸಲು ಆರೋಗ್ಯ ಯೋಜನೆಯು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ. 2021 ರಲ್ಲಿ ಆರೋಗ್ಯ ವಿಮೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಜನರ ಸಂಖ್ಯೆಯಲ್ಲಿ ಗಣನೀಯ ಏರಿಕೆ ಕಂಡುಬಂದಿದೆ. ವರದಿಗಳ ಪ್ರಕಾರ, ಈ ವರ್ಷ ಆರೋಗ್ಯ ಮಾರುಕಟ್ಟೆಯು US$ 372 ಶತಕೋಟಿಯನ್ನು ಮುಟ್ಟಬಹುದು. ಮುಖ್ಯ ಕಾರಣವೆಂದರೆ ಆರೋಗ್ಯದ ಅರಿವು ಮತ್ತು ಪ್ರವೇಶವನ್ನು ಹೆಚ್ಚಿಸುವುದುಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳು[1].Â

ಭಾರತದಲ್ಲಿ, IRDAI [2] ಅನುಮೋದಿಸಿದ ಸುಮಾರು 100 ಆರೋಗ್ಯ ವಿಮಾ ಪೂರೈಕೆದಾರರು ಇದ್ದಾರೆ. ಆದ್ದರಿಂದ, ನೀವು ವ್ಯಾಪಕವಾದ ಸಮಗ್ರ ಯೋಜನೆಗಳಿಂದ ಆಯ್ಕೆ ಮಾಡಬಹುದು. ಈ ಯೋಜನೆಗಳು ವೈದ್ಯಕೀಯ ಚಿಕಿತ್ಸೆಗಾಗಿ ಹಣಕಾಸಿನ ಬೆಂಬಲವನ್ನು ನೀಡುತ್ತವೆಯಾದರೂ, ಪ್ರೀಮಿಯಂಗಳ ಬೃಹತ್ ವೆಚ್ಚವು ಭರಿಸಲಾಗದಂತಾಗುತ್ತದೆ. ಆದರೆ ನಿಮ್ಮ ಹಣಕಾಸಿನ ತೊಂದರೆಯಾಗದಂತೆ ಸಮಗ್ರ ಯೋಜನೆಯನ್ನು ಪಡೆಯಲು ಮಾರ್ಗಗಳಿವೆ. ನಿಮ್ಮ ಆರೋಗ್ಯ ವಿಮಾ ಪ್ರೀಮಿಯಂಗಳನ್ನು ಹೇಗೆ ಕಡಿಮೆ ಮಾಡುವುದು ಎಂಬುದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು, ಓದಿ.

ಹೆಚ್ಚುವರಿ ಓದುವಿಕೆ:ಆರೋಗ್ಯ ಗುಂಪು ವಿಮಾ ಯೋಜನೆಗಳ ಪ್ರಯೋಜನಗಳು

ನೀವು ಚಿಕ್ಕವರಿದ್ದಾಗ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿ

ನಿಮ್ಮ ಪಾಲಿಸಿಯ ಆರೋಗ್ಯ ವಿಮಾ ಪ್ರೀಮಿಯಂ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುವ ಪ್ರಮುಖ ಅಂಶಗಳಲ್ಲಿ ವಯಸ್ಸು ಒಂದು. ನಿಮ್ಮ ವಯಸ್ಸು ಹೆಚ್ಚಾದಂತೆ, ನೀವು ಅನಾರೋಗ್ಯಕ್ಕೆ ಒಳಗಾಗುವ ಸಾಧ್ಯತೆ ಹೆಚ್ಚು. ಇದನ್ನು ಪರಿಗಣಿಸಿ, ವಿಮಾದಾರರು ನಿಮ್ಮ ವಯಸ್ಸಿನ ಆಧಾರದ ಮೇಲೆ ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಹೆಚ್ಚಿಸುತ್ತಾರೆ. ನೀವು ವಯಸ್ಸಾದಂತೆ ಸಮಗ್ರ ಹೊದಿಕೆಯನ್ನು ಪಡೆಯುವುದು ಕಷ್ಟಕರವಾಗಿರುತ್ತದೆ

ನೀವು ಆರೋಗ್ಯ ರಕ್ಷಣೆಗೆ ಅರ್ಹರಾಗಿದ್ದೀರಿ ಎಂದು ಪರಿಗಣಿಸುವ ಮೊದಲು ವಿಮಾ ಪೂರೈಕೆದಾರರು ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ಇತಿಹಾಸವನ್ನು ಸಹ ಪರಿಶೀಲಿಸುತ್ತಾರೆ. ನೀವು ರಕ್ತದೊತ್ತಡ ಅಥವಾ ಮಧುಮೇಹದಂತಹ ವಯಸ್ಸಿಗೆ ಸಂಬಂಧಿಸಿದ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ಹೊಂದಿದ್ದರೆ, ನೀವು ಹೆಚ್ಚಿನ ಪ್ರೀಮಿಯಂ ಪಾವತಿಸಬೇಕಾಗಬಹುದು. ಚಿಕ್ಕ ವಯಸ್ಸಿನಲ್ಲಿ ಒಂದರಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಯಾವಾಗಲೂ ಉತ್ತಮ. ಈ ರೀತಿಯಲ್ಲಿ ನೀವು ಬಹಳಷ್ಟು ಹಣವನ್ನು ಉಳಿಸಬಹುದು!

ನಕಲು ಮತ್ತು ಕಳೆಯಬಹುದಾದ ಆಯ್ಕೆಗಳನ್ನು ಆರಿಸಿ

ಕಾಪೇ ಎನ್ನುವುದು ನಿಮ್ಮ ಚಿಕಿತ್ಸಾ ವೆಚ್ಚದ ಒಂದು ಭಾಗವನ್ನು ಪಾವತಿಸಲು ನೀವು ಒಪ್ಪುವ ಒಂದು ಆಯ್ಕೆಯಾಗಿದೆ. ನೀವು ಕ್ಲೈಮ್ ಮಾಡಿದಾಗ ಉಳಿದ ಮೊತ್ತವನ್ನು ವಿಮಾ ಕಂಪನಿಯು ಭರಿಸಲಿದೆ. ಈ ಮೊತ್ತವನ್ನು ನಿಗದಿಪಡಿಸಲಾಗಿದೆ ಆದರೆ ನೀವು ಯಾವ ಸೇವೆಗಳನ್ನು ಆರಿಸಿಕೊಳ್ಳುತ್ತೀರಿ ಎಂಬುದರ ಆಧಾರದ ಮೇಲೆ ಬದಲಾಗುತ್ತದೆ. ನಕಲು ಪಾವತಿಯೊಂದಿಗಿನ ಪಾಲಿಸಿಯು ಇಲ್ಲದಿರುವದಕ್ಕೆ ಹೋಲಿಸಿದರೆ ಅಗ್ಗವಾಗಿರುತ್ತದೆ.Â

ನಿಮ್ಮ ಆರೋಗ್ಯ ವಿಮಾ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಕಡಿಮೆ ಮಾಡಲು ನೀವು ಪರಿಗಣಿಸಬಹುದಾದ ಇನ್ನೊಂದು ಆಯ್ಕೆಯು ಕಳೆಯಬಹುದಾದ ಆಯ್ಕೆಯಾಗಿದೆ. ಇದು ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳಿಗಾಗಿ ನೀವು ಪಾವತಿಸಬೇಕಾದ ಸ್ಥಿರ ಮೊತ್ತವಾಗಿದೆ. ನೀವು ಕಳೆಯಬಹುದಾದ ಮೊತ್ತವನ್ನು ಪಾವತಿಸಿದ ನಂತರವೇ ವಿಮಾ ಪೂರೈಕೆದಾರರು ನಿಮ್ಮ ಕ್ಲೈಮ್ ಅನ್ನು ಇತ್ಯರ್ಥಪಡಿಸುತ್ತಾರೆ. ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ಬಿಲ್ನ ಹೆಚ್ಚಿನ ಭಾಗವು ನಿಮ್ಮ ಪಾಲಿಸಿಯ ವ್ಯಾಪ್ತಿಗೆ ಒಳಪಡುತ್ತದೆ

ಈ ಎರಡೂ ಆಯ್ಕೆಗಳನ್ನು ಬಳಸಿಕೊಂಡು, ನಿಮ್ಮ ವಿಮಾ ಕಂತುಗಳನ್ನು ನೀವು ಕಡಿಮೆ ಮಾಡಬಹುದು. ಹೇಗಾದರೂ, ಕಳೆಯಬಹುದಾದ ಮತ್ತು ನಕಲು ಆಯ್ಕೆಮಾಡುವಾಗ ಸ್ಮಾರ್ಟ್ ಆಗಿರಿ. ಪ್ರೀಮಿಯಂಗಳನ್ನು ಉಳಿಸುವ ಪ್ರಯತ್ನದಲ್ಲಿ, ನಿಮ್ಮ ಚಿಕಿತ್ಸೆಗಾಗಿ ನೀವು ಹೆಚ್ಚು ಪಾವತಿಸುವುದಿಲ್ಲ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿhttps://www.youtube.com/watch?v=gwRHRGJHIvAನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಟಾಪ್-ಅಪ್ ಯೋಜನೆಗಳನ್ನು ಪಡೆದುಕೊಳ್ಳಿ

ಕೈಗೆಟುಕುವ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ನೀವು ಹೆಚ್ಚಿನ ವ್ಯಾಪ್ತಿಯನ್ನು ಬಯಸಿದಾಗ ಈ ಯೋಜನೆಗಳು ಅತ್ಯಂತ ಪ್ರಯೋಜನಕಾರಿ. ಟಾಪ್-ಅಪ್ ಎನ್ನುವುದು ಕಳೆಯಬಹುದಾದ ಪ್ರಯೋಜನದೊಂದಿಗೆ ನಿಯಮಿತ ಯೋಜನೆಯಾಗಿದೆ. ಈ ಕಳೆಯಬಹುದಾದ ಮಿತಿಯು ನಿಮ್ಮ ವಿಮಾ ಪೂರೈಕೆದಾರರು ನಿಗದಿಪಡಿಸಿದ ಮಿತಿಯಾಗಿದೆ. ನಿಮ್ಮ ಕ್ಲೈಮ್ ಮೊತ್ತವು ಕಳೆಯಬಹುದಾದ ಮೊತ್ತವನ್ನು ಮೀರಿದಾಗ ಮಾತ್ರ, ವಿಮಾದಾರರು ನಿಮ್ಮ ಕ್ಲೈಮ್ ಅನ್ನು ಇತ್ಯರ್ಥಪಡಿಸುತ್ತಾರೆ

ಉದಾಹರಣೆಗೆ, ನೀವು ರೂ.5 ಲಕ್ಷದ ಒಟ್ಟು ಕವರೇಜ್ ಮತ್ತು ರೂ.2 ಲಕ್ಷದ ಕಳೆಯಬಹುದಾದ ಟಾಪ್-ಅಪ್ ಯೋಜನೆಯನ್ನು ಹೊಂದಿರುವಿರಿ ಎಂದು ಹೇಳಿ. ನೀವು ರೂ.2.5 ಲಕ್ಷದ ಕ್ಲೈಮ್ ಮಾಡಿದರೆ, ನಿಮ್ಮ ಕ್ಲೈಮ್ ಅನ್ನು ಇತ್ಯರ್ಥಗೊಳಿಸಲು ನಿಮ್ಮ ವಿಮಾ ಪೂರೈಕೆದಾರರು ರೂ.50,000 ಹೆಚ್ಚುವರಿ ಮೊತ್ತವನ್ನು ಪಾವತಿಸುತ್ತಾರೆ. ನೀವು ಸ್ವತಃ ಟಾಪ್-ಅಪ್ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸಬಹುದು ಅಥವಾ ನಿಮ್ಮ ಖರ್ಚುಗಳನ್ನು ಸರಿದೂಗಿಸಲು ಟಾಪ್-ಅಪ್ ಜೊತೆಗೆ ನಿಯಮಿತ ಆರೋಗ್ಯ ವಿಮಾ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸಬಹುದು.

ಹೆಚ್ಚುವರಿ ಓದುವಿಕೆ:ಸೂಪರ್ ಟಾಪ್-ಅಪ್ ಮತ್ತು ಟಾಪ್-ಅಪ್ ಆರೋಗ್ಯ ವಿಮಾ ಯೋಜನೆಗಳು

ಫ್ಯಾಮಿಲಿ ಫ್ಲೋಟರ್ ಯೋಜನೆಯನ್ನು ಆರಿಸಿಕೊಳ್ಳಿ

ಫ್ಯಾಮಿಲಿ ಫ್ಲೋಟರ್ ಯೋಜನೆಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡುವ ಮೂಲಕ, ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಕಡಿಮೆ ಮಾಡಬಹುದು ಮತ್ತು ಉತ್ತಮ ಕವರೇಜ್ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಬಹುದು. ಇಲ್ಲಿ ನಿಮ್ಮ ಯೋಜನೆಯಲ್ಲಿ ಸೇರಿಸಲಾದ ಎಲ್ಲಾ ಕುಟುಂಬ ಸದಸ್ಯರು ಒಂದೇ ಪ್ರೀಮಿಯಂ ಅಡಿಯಲ್ಲಿ ರಕ್ಷಣೆ ನೀಡುತ್ತಾರೆ. ಈ ಮೊತ್ತವು ಹಿರಿಯ ಸದಸ್ಯರ ವಯಸ್ಸನ್ನು ಆಧರಿಸಿರುತ್ತದೆ. ಆದಾಗ್ಯೂ, ನೀವು ವೈಯಕ್ತಿಕ ಯೋಜನೆಯನ್ನು ಪಡೆದರೆ, ಪ್ರತಿ ಸದಸ್ಯರಿಗೆ ಒಟ್ಟು ಕವರೇಜ್ ಪ್ರತ್ಯೇಕವಾಗಿರುತ್ತದೆ. ಇದು ಪ್ರತಿ ಸದಸ್ಯರಿಗೆ ಹೆಚ್ಚಿನ ಪ್ರೀಮಿಯಂಗಳಿಗೆ ಕಾರಣವಾಗಬಹುದು

ಕ್ಷೇಮ ಪ್ರೋತ್ಸಾಹದೊಂದಿಗೆ ಯೋಜನೆಗಳನ್ನು ಪಡೆದುಕೊಳ್ಳಿ

ಆರೋಗ್ಯ ಯೋಜನೆಗಳಲ್ಲಿ ಸ್ವಾಸ್ಥ್ಯ ಪ್ರಯೋಜನಗಳುಆರೋಗ್ಯಕರ ಜೀವನಶೈಲಿಯನ್ನು ನಡೆಸಲು ನಿಮ್ಮನ್ನು ಪ್ರೇರೇಪಿಸಬಹುದು. ಸಮತೋಲಿತ ಆಹಾರವನ್ನು ಅನುಸರಿಸುವ ಮೂಲಕ ಮತ್ತು ನಿಮ್ಮ ದೈನಂದಿನ ಜೀವನಕ್ಕೆ ವ್ಯಾಯಾಮವನ್ನು ಸೇರಿಸುವ ಮೂಲಕ, ನೀವು ಅನಾರೋಗ್ಯಕ್ಕೆ ಒಳಗಾಗುವ ಸಾಧ್ಯತೆಗಳು ಕಡಿಮೆ. ಕೆಲವು ವಿಮಾ ಯೋಜನೆಗಳ ಮೇಲೆ ಕ್ಷೇಮ ರಿಯಾಯಿತಿಗಳೊಂದಿಗೆ, ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಮೊತ್ತವೂ ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಈ ರೀತಿಯಾಗಿ ನೀವು ನಿಮ್ಮ ಆರೋಗ್ಯವನ್ನು ಸುಧಾರಿಸುವುದಲ್ಲದೆ, ನಿಮ್ಮ ಜೇಬಿನ ಮೇಲಿನ ಹೊರೆಯನ್ನು ಕಡಿಮೆಗೊಳಿಸುತ್ತೀರಿ!

ಆನ್ಲೈನ್ನಲ್ಲಿ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸಿ

ಈ ದಿನಗಳಲ್ಲಿ ಆನ್ಲೈನ್ನಲ್ಲಿ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸುವುದು ಸುರಕ್ಷಿತ ಮತ್ತು ಸುಲಭ ಮಾತ್ರವಲ್ಲ, ಹೆಚ್ಚು ಕೈಗೆಟುಕುವ ಬೆಲೆಯೂ ಆಗಿದೆ. ನೀವು ಆನ್ಲೈನ್ನಲ್ಲಿ ಪಾಲಿಸಿಯನ್ನು ಪಡೆದಾಗ, ಕೊಡುಗೆಗಳು ಮತ್ತು ರಿಯಾಯಿತಿಗಳ ಬಗ್ಗೆ ತಿಳಿದಿರುವುದು ಸರಳವಾಗಿದೆ. ನಿಮ್ಮ ಅವಶ್ಯಕತೆಗಳ ಆಧಾರದ ಮೇಲೆ ಸರಿಯಾದ ನೀತಿಯನ್ನು ಆಯ್ಕೆಮಾಡುವ ಮೊದಲು ನೀವು ಸರಿಯಾದ ಹೋಲಿಕೆಯನ್ನು ಸಹ ಮಾಡಬಹುದು. ಆನ್ಲೈನ್ ಕೊಡುಗೆಗಳ ಸಹಾಯದಿಂದ, ನೀವು ಕೈಗೆಟುಕುವ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ಪಾಲಿಸಿಯನ್ನು ಪಡೆಯಬಹುದು. ಯಾವುದೇ ಏಜೆಂಟ್ಗಳು ಭಾಗಿಯಾಗದ ಕಾರಣ ಆನ್ಲೈನ್ನಲ್ಲಿ ಪಾಲಿಸಿಯನ್ನು ಪಡೆಯುವುದು ಸಹ ಅಗ್ಗವಾಗಿದೆ. ಆದ್ದರಿಂದ, ನೀವು ಯಾವುದೇ ಹೆಚ್ಚುವರಿ ಶುಲ್ಕಗಳು ಅಥವಾ ಆಯೋಗವನ್ನು ಪಾವತಿಸಬೇಕಾಗಿಲ್ಲ.ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಹಲವಾರು ಆರೋಗ್ಯ ವಿಮೆಗಳು ಲಭ್ಯವಿವೆಆಯುಷ್ಮಾನ್ ಆರೋಗ್ಯ ಖಾತೆಸರ್ಕಾರವು ಒದಗಿಸಿದ ಅವುಗಳಲ್ಲಿ ಒಂದಾಗಿದೆÂ

ನಿಮ್ಮ ಆರೋಗ್ಯ ವಿಮಾ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಸ್ವಲ್ಪ ಮಟ್ಟಿಗೆ ಕಡಿಮೆ ಮಾಡಲು ನೀವು ಈ ಸಲಹೆಗಳನ್ನು ಪ್ರಯತ್ನಿಸಬಹುದು. ಆದರೆ ಕವರೇಜ್ ಪ್ರಯೋಜನಗಳಲ್ಲಿ ರಾಜಿಯಾಗದಂತೆ ನೋಡಿಕೊಳ್ಳಿ. ಆನ್ಲೈನ್ನಲ್ಲಿ ಸರಿಯಾದ ಸಂಶೋಧನೆ ಮಾಡಿದ ನಂತರ ನಿಮ್ಮ ಯೋಜನೆಯನ್ನು ಬುದ್ಧಿವಂತಿಕೆಯಿಂದ ಆರಿಸಿಕೊಳ್ಳಿ. ನೀವು ಕೈಗೆಟುಕುವ ಯೋಜನೆಗಳನ್ನು ಹುಡುಕುತ್ತಿದ್ದರೆ, ಪರಿಶೀಲಿಸಿಸಂಪೂರ್ಣ ಆರೋಗ್ಯ ಪರಿಹಾರ ಯೋಜನೆಗಳುಬಜಾಜ್ ಫಿನ್ಸರ್ವ್ ಹೆಲ್ತ್ನಲ್ಲಿ. ರೂ.10 ಲಕ್ಷದವರೆಗಿನ ಕವರ್, ತಡೆಗಟ್ಟುವ ಆರೋಗ್ಯ ತಪಾಸಣೆ, ಬೃಹತ್ ನೆಟ್ವರ್ಕ್ ರಿಯಾಯಿತಿಗಳು ಮತ್ತು ಹೆಚ್ಚಿನ ವೈಶಿಷ್ಟ್ಯಗಳೊಂದಿಗೆ ನೀವು ಈ ಯೋಜನೆಯನ್ನು 2 ನಿಮಿಷಗಳಲ್ಲಿ ಪಡೆಯಬಹುದು. ವೆಚ್ಚ-ಪರಿಣಾಮಕಾರಿ ಯೋಜನೆಯನ್ನು ಪಡೆದುಕೊಳ್ಳಿ ಮತ್ತು ನಿಮ್ಮ ಜೇಬಿನ ಮೇಲಿನ ಹೊರೆಯನ್ನು ಕಡಿಮೆ ಮಾಡಿ!

ಉಲ್ಲೇಖಗಳು

- https://www.ibef.org/industry/healthcare-India.aspx

- https://www.irdai.gov.in/ADMINCMS/cms/NormalData_Layout.aspx?page=PageNo3832&mid=27.3.6

ಹಕ್ಕು ನಿರಾಕರಣೆ

ಈ ಲೇಖನವು ಕೇವಲ ಮಾಹಿತಿ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಮಾತ್ರ ಎಂದು ದಯವಿಟ್ಟು ಗಮನಿಸಿ ಮತ್ತು ಬಜಾಜ್ ಫಿನ್ಸರ್ವ್ ಹೆಲ್ತ್ ಲಿಮಿಟೆಡ್ ('BFHL') ಯಾವುದೇ ಜವಾಬ್ದಾರಿಯನ್ನು ಹೊರುವುದಿಲ್ಲ ಲೇಖಕರು/ವಿಮರ್ಶಕರು/ಉದ್ಘಾಟಕರು ವ್ಯಕ್ತಪಡಿಸಿದ/ನೀಡಿರುವ ಅಭಿಪ್ರಾಯಗಳು/ಸಲಹೆ/ಮಾಹಿತಿಗಳು. ಈ ಲೇಖನವನ್ನು ಯಾವುದೇ ವೈದ್ಯಕೀಯ ಸಲಹೆಗೆ ಪರ್ಯಾಯವಾಗಿ ಪರಿಗಣಿಸಬಾರದು, ರೋಗನಿರ್ಣಯ ಅಥವಾ ಚಿಕಿತ್ಸೆ. ಯಾವಾಗಲೂ ನಿಮ್ಮ ವಿಶ್ವಾಸಾರ್ಹ ವೈದ್ಯರು/ಅರ್ಹ ಆರೋಗ್ಯ ರಕ್ಷಣೆಯನ್ನು ಸಂಪರ್ಕಿಸಿ ನಿಮ್ಮ ವೈದ್ಯಕೀಯ ಸ್ಥಿತಿಯನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ವೃತ್ತಿಪರರು. ಮೇಲಿನ ಲೇಖನವನ್ನು ಮೂಲಕ ಪರಿಶೀಲಿಸಲಾಗಿದೆ ಯಾವುದೇ ಮಾಹಿತಿಗಾಗಿ ಯಾವುದೇ ಹಾನಿಗಳಿಗೆ ಅರ್ಹ ವೈದ್ಯರು ಮತ್ತು BFHL ಜವಾಬ್ದಾರರಾಗಿರುವುದಿಲ್ಲ ಅಥವಾ ಯಾವುದೇ ಮೂರನೇ ವ್ಯಕ್ತಿಯಿಂದ ಒದಗಿಸಲಾದ ಸೇವೆಗಳು.