Aarogya Care | 5 నిమి చదవండి

సూపర్ టాప్-అప్ మరియు టాప్-అప్ హెల్త్ ఇన్సూరెన్స్ ప్లాన్ల మధ్య ఎలా ఎంచుకోవాలి?

వైద్యపరంగా సమీక్షించారు

విషయ పట్టిక

కీలకమైన టేకావేలు

- టాప్-అప్ ఆరోగ్య బీమా పాలసీని ఒకే సారి క్లెయిమ్ చేయవచ్చు

- బహుళ ఆసుపత్రిలో చేరిన వారికి సూపర్ టాప్-అప్ పాలసీని ఉపయోగించవచ్చు

- టాప్-అప్ మెడిక్లెయిమ్ పాలసీ సాధారణ టాప్-అప్ ప్లాన్ లాగానే పనిచేస్తుంది

పెరుగుతున్న వైద్య ఖర్చులు మరియు మహమ్మారి తెచ్చిన అనిశ్చితితో, సరైన ఆరోగ్య బీమా పాలసీలో పెట్టుబడి పెట్టడం ఒక అవసరంగా మారింది. ఆరోగ్య ప్లాన్లు వైద్య ఖర్చులను సులభంగా పరిష్కరించడంలో మీకు సహాయపడతాయి, అదనపు ప్రయోజనాలు మరియు ఫీచర్లతో కూడిన పాలసీని పొందడం వల్ల మీరు మీ వాలెట్ను హరించే అధిక ప్రీమియం చెల్లించాల్సి రావచ్చు. సరిగ్గా ఇక్కడే ఉందిటాప్-అప్ ఆరోగ్య బీమాÂ మరియుసూపర్ టాప్-అప్ ఆరోగ్య బీమాప్రణాళికలు అమలులోకి వస్తాయి.

మీ బీమా మొత్తం ఎంత ఎక్కువగా ఉంటే, దాని ప్రీమియం అంత ఎక్కువగా ఉంటుంది. అందువలన, a ఎంచుకోవడంటాప్-అప్ వైద్య బీమామొత్తం ప్రీమియం మొత్తాన్ని తక్కువగా ఉంచుతూ మెరుగైన కవరేజీని అందించడంలో సహాయపడుతుంది. టాప్-అప్ గురించి మరింత అర్థం చేసుకోవడానికి మరియుసూపర్ టాప్-అప్ ఆరోగ్య బీమా పథకాలు, చదువు.

అదనపు పఠనం:Âప్రస్తుత కాలంలో ఆరోగ్య బీమా యొక్క ప్రాముఖ్యత: 5 ముఖ్య కారణాలు![]() ఏవిటాప్-అప్ ఆరోగ్య బీమాప్రణాళికలు?Â

ఏవిటాప్-అప్ ఆరోగ్య బీమాప్రణాళికలు?Â

ఒక టాప్-అప్ ప్లాన్ ఆరోగ్య బీమా పాలసీ యొక్క ప్రాథమిక పరిమితిని మించి అదనపు కవరేజీని అందిస్తుంది. ఆసక్తికరమైన విషయం ఏమిటంటే, మీరు తక్కువ ప్రీమియంలు చెల్లించడం ద్వారా ఈ ప్రయోజనాన్ని పొందవచ్చు. InÂఆరోగ్య బీమా, టాప్-అప్ ప్లాన్లుమీ వైద్య బిల్లులు మీ మొత్తం పాలసీ మొత్తాన్ని మించిన పక్షంలో మీకు సహాయం చేయడానికి సురక్షితమైన మరియు అనువైన మార్గాలుగా పరిగణించబడతాయి.

టాప్-అప్ ప్లాన్ను బాగా అర్థం చేసుకోవడానికి, ఒక వ్యక్తి యొక్క సాధారణ ఊహాత్మక ఉదాహరణను పరిగణించండిఆరోగ్య బీమా పాలసీరూ.10 లక్షలు. ఆమె సంవత్సరానికి రూ.20,000 ప్రీమియం చెల్లిస్తుందని భావించండి. అయితే, ఎమర్జెన్సీ సమయంలో ఆమె ఆసుపత్రి బిల్లులు రూ.15 లక్షల వరకు ఉంటాయి. ఆమెకు రూ.10 లక్షలు మాత్రమే పాలసీ ఉండటంతో ఆమె జేబులోంచి రూ.5 లక్షల అదనపు ఖర్చులు భరించాల్సి వస్తోంది. సరిగ్గా ఇక్కడే టాప్-అప్ ప్లాన్ అమలులోకి వస్తుంది. ఆమె రూ.10 లక్షల మినహాయించదగిన మొత్తంతో రూ.20 లక్షల టాప్-అప్ ప్లాన్ను పొందినట్లయితే, అదనపు ఖర్చును ఈ టాప్-అప్ పాలసీతో కవర్ చేయవచ్చు. ఇప్పుడు ఆమె ఆర్థికంగా రక్షించబడింది!

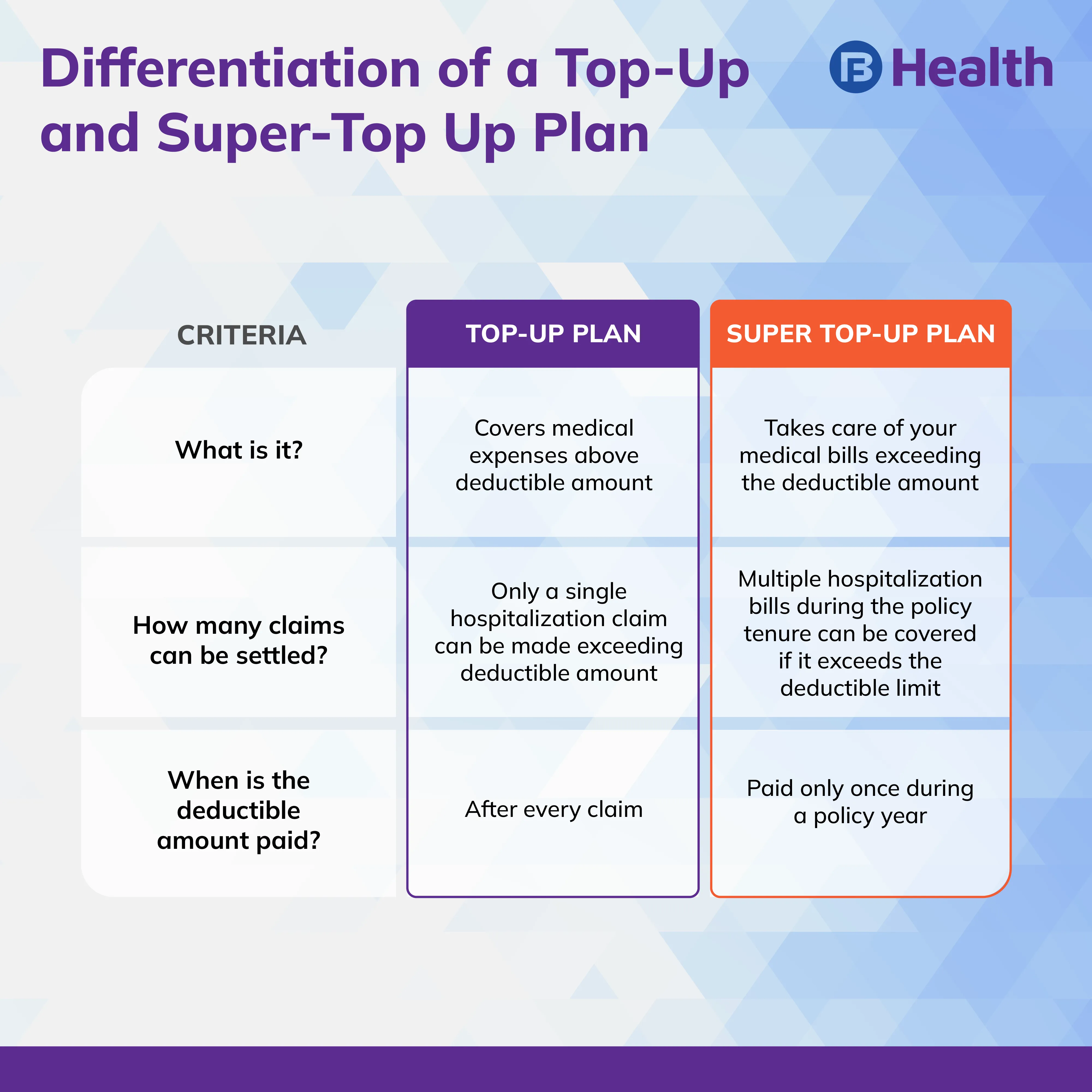

మీరు చూడగలిగినట్లుగా, మీ ఆరోగ్య సంరక్షణ పాలసీ యొక్క ప్రాథమిక పరిమితిని దాటిన తర్వాత, మీ వైద్య ఖర్చులను టాప్-అప్ ప్లాన్తో తీర్చవచ్చు. అయితే, ఈ ప్లాన్ ఒక ఆర్థిక సంవత్సరంలో మినహాయించదగిన మొత్తానికి పైన ఉన్న ఒక్క క్లెయిమ్ను మాత్రమే కవర్ చేయగలదు. . కాబట్టి, మీ హాస్పిటలైజేషన్ ఖర్చులు ఈ మినహాయించదగిన మొత్తాన్ని ఒకే సమయంలో అధిగమించకపోతే, మీరు ఎన్నిసార్లు ఆసుపత్రిలో చేరినా, మీరు ఈ టాప్-అప్ క్లెయిమ్కు అర్హులు కాకపోవచ్చు.టాప్-అప్ మెడిక్లెయిమ్ పాలసీకూడా.

అ ఎలా ఉందిసూపర్ టాప్-అప్ పాలసీÂ భిన్నమా?Â

పైన వివరించిన విధంగా టాప్-అప్ ప్లాన్ యొక్క పరిమితులను పరిగణనలోకి తీసుకుంటే, మీరు వాటిని ఎంచుకుని వాటిని ఎదుర్కోవచ్చుసూపర్ టాప్-అప్ప్రణాళిక. మీరు ఒక ఆసుపత్రిలో చేరినందుకు మినహాయించదగిన మొత్తాన్ని దాటితే టాప్-అప్ ప్లాన్ చెల్లిస్తుంది, అయితే మీరు బహుళ ఆసుపత్రిలో చేరిన సమయంలో సూపర్ టాప్-అప్ ప్లాన్ను ఉపయోగించవచ్చు.

దీన్ని బాగా అర్థం చేసుకోవడానికి, రూ.10 లక్షల బేస్ పాలసీ మరియు రూ.10 లక్షల తగ్గింపుతో రూ.20 లక్షల టాప్-అప్ ఉన్న వ్యక్తి యొక్క అదే ఊహాత్మక ఉదాహరణను పరిశీలిద్దాం. రూ.8 లక్షలు, రూ.5 లక్షల వైద్య బిల్లులతో ఆమె రెండుసార్లు ఆసుపత్రి పాలయ్యిందని చెప్పండి. ఇప్పుడు ఒక టాప్ అప్ ప్లాన్ని ఆమె ఏ బిల్లుకు ఉపయోగించలేరు, ఎందుకంటే అది ఒక బిల్లుగా మినహాయించదగినది కాదు. ఇక్కడే సూపర్ టాప్-అప్ ఆరోగ్య బీమా పథకం అమలులోకి వస్తుంది. ఇది ఒక సంవత్సరంలో అన్ని బిల్లులను పరిగణనలోకి తీసుకుంటుంది మరియు తగ్గింపు ప్రకారం మొత్తం చెల్లిస్తుంది. ఈ కేసులో ఆమె మొత్తం బిల్లులు రూ.13 లక్షలు. ఇక్కడ, ఆమె బేస్ పాలసీ ఆమెకు రూ.10 లక్షల వరకు వర్తిస్తుంది మరియు మిగిలిన రూ.3 లక్షలకు ఆమె తన సూపర్ టాప్-అప్ని ఉపయోగించుకోవచ్చు.

చాలా ఉన్నాయి అయితేసూపర్ టాప్ అప్ హెల్త్ ఇన్సూరెన్స్ ఇండియా ప్లాన్లు అందుబాటులో ఉన్నాయి, ఎల్లప్పుడూ దీని కోసం వెళ్లండిఉత్తమ సూపర్ టాప్ అప్ ఆరోగ్య బీమా ప్లాన్ మార్కెట్లో అందుబాటులో ఉంది, ఒకసారి మీరు దాని ఫీచర్లను క్షుణ్ణంగా తనిఖీ చేయండి. AÂసీనియర్ సిటిజన్లకు సూపర్ టాప్ అప్ హెల్త్ ఇన్సూరెన్స్వయస్సుతో పాటు ప్రీమియంలు పెరిగేకొద్దీ వాస్తవానికి ఇది ఒక వరం కావచ్చు. ప్రీమియం గణనీయంగా తగ్గినందున ఈ ప్లాన్లో పెట్టుబడి పెట్టడం ఖర్చుతో కూడుకున్న పరిష్కారం. అయితే, మీరు మినహాయించదగిన మొత్తాన్ని మీ జేబు నుండి లేదా బేస్ హెల్త్ ఇన్సూరెన్స్ పాలసీ నుండి చెల్లించాలని గుర్తుంచుకోండి.

అదనపు పఠనం:Âసరైన సీనియర్ సిటిజన్ హెల్త్ ఇన్సూరెన్స్ పాలసీని ఎంచుకోవడానికి 6 ముఖ్యమైన చిట్కాలు

టాప్-అప్ లేదాÂని ఎంచుకునే ముందు ఈ కీలక వాస్తవాలను పరిగణించండిసూపర్ టాప్-అప్ప్రణాళికÂ

టాప్-అప్ మరియు సూపర్ టాప్-అప్ ప్లాన్లలో పెట్టుబడి పెట్టడానికి ముందు, మినహాయించదగిన మొత్తం ప్రాముఖ్యత గురించి తెలుసుకోండి. మినహాయించదగినది అనేది మీరు టాప్-అప్ లేదాÂని ఉపయోగించగల బేస్ మొత్తంసూపర్ టాప్-అప్Â ప్రణాళిక[1]. సాధారణంగా, మీరు టాప్-అప్ లేదాÂను ఎంచుకునే ముందు బేస్ ప్లాన్ యాక్టివ్గా ఉండటం తప్పనిసరి కాదుసూపర్ టాప్-అప్ప్రణాళికలు. అయితే, మీరు ప్లాన్ని కలిగి ఉన్నట్లయితే, మీరు మీ వైద్య ఖర్చులను మినహాయించదగిన మొత్తం కంటే తక్కువగా కవర్ చేయగలరు.

మీ పాలసీ ప్రీమియం మొత్తం మీ మినహాయింపు మొత్తంపై ఆధారపడి ఉంటుంది. ఉదాహరణకు, మీ మినహాయింపు ఎక్కువగా ఉంటే, మీరు తక్కువ ప్రీమియం చెల్లిస్తారు మరియు దీనికి విరుద్ధంగా. మీ ప్రస్తుత ఆరోగ్య కవరేజీలో తగిన ఫీచర్లు లేకుంటే లేదా దాని బీమా మొత్తం తక్కువగా ఉన్నట్లయితే మీరు అలాంటి ప్లాన్లను ఎంచుకోవచ్చు[2]. ఈ విధంగా మీరు పూర్తిగా భిన్నమైన ఆరోగ్య సంరక్షణ పాలసీలో పెట్టుబడి పెట్టాల్సిన అవసరం లేకుండానే మీ ప్రస్తుత ప్లాన్ను పెంచుకోవచ్చు.

టాప్-అప్ మరియు సూపర్ టాప్-అప్ హెల్త్ ఇన్సూరెన్స్ ప్లాన్లు ఎలా పనిచేస్తాయనే దానిపై స్పష్టతతో, ఎంచుకోండిఉత్తమ టాప్-అప్ ఆరోగ్య బీమామార్కెట్లో అందుబాటులో ఉన్న ప్లాన్. చెక్ అవుట్ సూపర్టాప్-అప్ ఆరోగ్య బీమాÂఆరోగ్య సంరక్షణ ప్రణాళికలుఒక నబజాజ్ ఫిన్సర్వ్ హెల్త్ మరియు మీ వైద్య ఖర్చులను సరసమైన ధరలో పరిష్కరించండి. ఈ సూపర్ టాప్-అప్ ప్లాన్ని ఉపయోగించి రూ. 25 లక్షల వరకు పొందండి మరియు మీ ప్రియమైనవారి ఆరోగ్యాన్ని సురక్షితంగా ఉంచండి. మీరు ఖర్చు చేయవలసిందల్లా రోజుకు రూ.20! ఆరోగ్య యాప్లో అపరిమిత వైద్యుని సంప్రదింపులు మరియు రూ.6,500 వరకు డాక్టర్ కన్సల్టేషన్ రీయింబర్స్మెంట్ ఛార్జీలతో, ఇటువంటి ప్లాన్లు మీరు ఆసుపత్రిలో చేరడం మరియు చికిత్స ఖర్చులను సులభంగా నిర్వహించగలుగుతారు. మీ వైద్య అవసరాలను ఇబ్బంది లేకుండా తీర్చడానికి తగిన ప్రణాళికను పొందండి!

ప్రస్తావనలు

- https://garph.co.uk/IJARMSS/Oct2015/7.pdf

- https://www.researchgate.net/profile/Abhishek-Singh-130/publication/340808551_A_Study_of_Health_Insurance_in_India/links/5e9eb46b299bf13079adac51/A-Study-of-Health-Insurance-in-India.pdf

నిరాకరణ

దయచేసి ఈ వ్యాసం కేవలం సమాచార ప్రయోజనాల కోసం ఉద్దేశించబడినదని గమనించండి మరియు బజాజ్ ఫిన్సర్వ్ హెల్త్ లిమిటెడ్ (“BFHL”) ఎటువంటి బాధ్యత వహించదు రచయిత/సమీక్షకుడు/ప్రారంభించినవారు వ్యక్తం చేసిన/ఇచ్చిన అభిప్రాయాలు/సలహాలు/సమాచారం. ఈ కథనం ఏదైనా వైద్య సలహాకు ప్రత్యామ్నాయంగా పరిగణించరాదు, రోగ నిర్ధారణ లేదా చికిత్స. మీ విశ్వసనీయ వైద్యుడు/అర్హత కలిగిన ఆరోగ్య సంరక్షణను ఎల్లప్పుడూ సంప్రదించండి మీ వైద్య పరిస్థితిని అంచనా వేయడానికి ప్రొఫెషనల్. పై కథనం ఒక ద్వారా సమీక్షించబడింది అర్హత కలిగిన వైద్యుడు మరియు BFHL ఏదైనా సమాచారం కోసం ఏదైనా నష్టానికి బాధ్యత వహించదు లేదా ఏదైనా మూడవ పక్షం అందించే సేవలు.