Aarogya Care | 5 मिनट पढ़ा

आपके स्वास्थ्य बीमा प्रीमियम को कम करने के लिए 6 महत्वपूर्ण युक्तियाँ

द्वारा चिकित्सकीय समीक्षा की गई

सामग्री की तालिका

रिपोर्ट के मुख्य अंश

- आपके द्वारा भुगतान किए जाने वाले प्रीमियम को कम करने के लिए कम उम्र में ही स्वास्थ्य योजना खरीदें

- प्रीमियम कम करने के लिए प्रति-भुगतान और कटौती योग्य सुविधाओं वाली पॉलिसी चुनें

- व्यक्तिगत पॉलिसियों की उच्च लागत से बचने के लिए फैमिली फ्लोटर योजना में निवेश करें

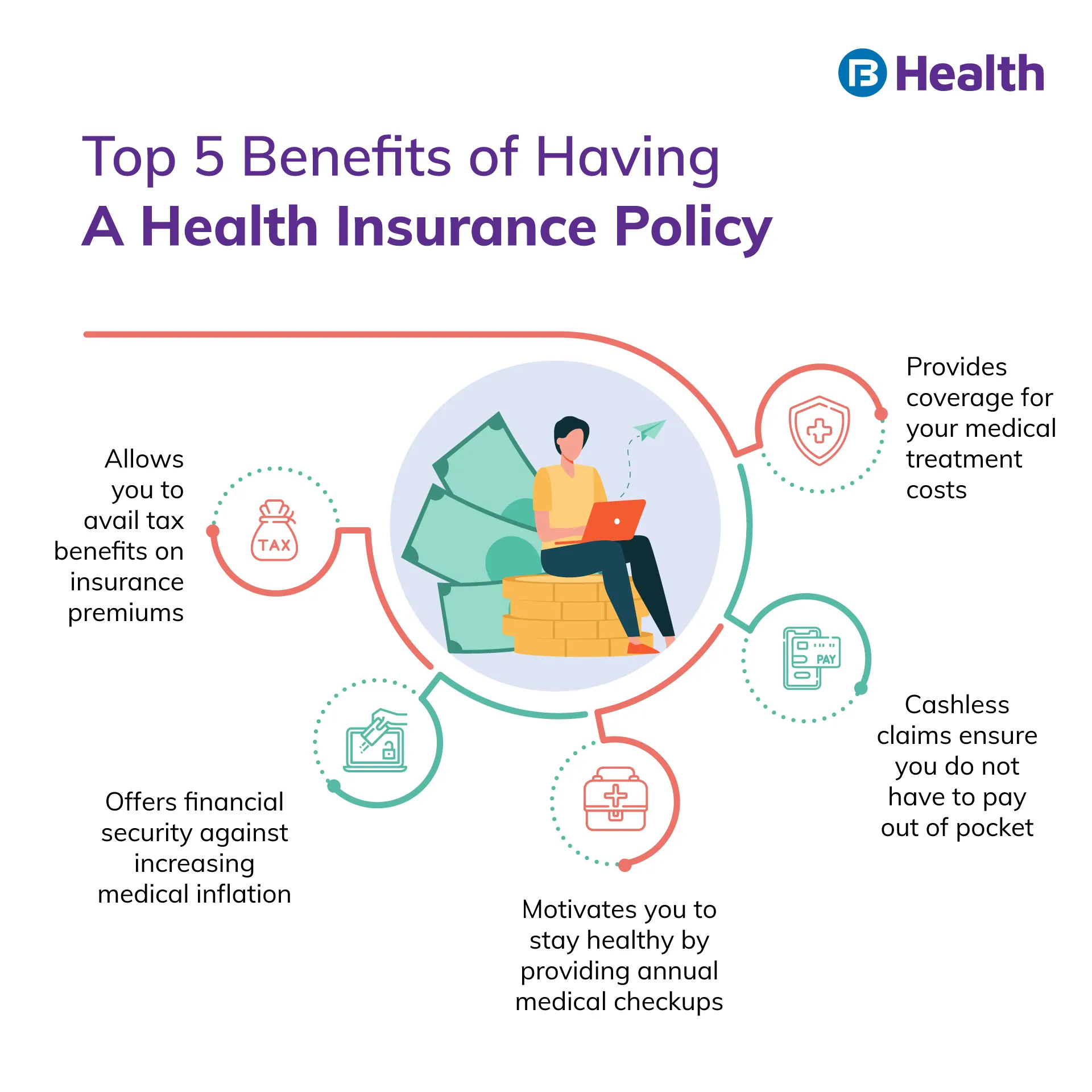

बढ़ती चिकित्सा मुद्रास्फीति और उपचार लागत के साथ, पर्याप्त स्वास्थ्य बीमा कवरेज और स्वास्थ्य बीमा प्रीमियम समय की मांग है। एक स्वास्थ्य योजना आपको नई बीमारियों के बढ़ते बोझ से निपटने में भी मदद करती है। साल 2021 में स्वास्थ्य बीमा में निवेश करने वाले लोगों की संख्या में काफी बढ़ोतरी देखी गई है। रिपोर्ट्स के मुताबिक इस साल हेल्थकेयर मार्केट 372 बिलियन अमेरिकी डॉलर तक पहुंच सकता है। इसका मुख्य कारण स्वास्थ्य के प्रति बढ़ती जागरूकता और पहुंच हैस्वास्थ्य बीमा योजनाएं[1]

भारत में, IRDAI द्वारा अनुमोदित लगभग 100 स्वास्थ्य बीमा प्रदाता हैं [2]। तो, आप व्यापक योजनाओं की एक विस्तृत श्रृंखला में से चुन सकते हैं। हालाँकि ये योजनाएँ चिकित्सा उपचार के लिए वित्तीय सहायता प्रदान करती हैं, लेकिन प्रीमियम की भारी लागत वहन करने योग्य नहीं हो सकती है। लेकिन आपके वित्त को नुकसान पहुंचाए बिना एक व्यापक योजना प्राप्त करने के कई तरीके हैं। यह समझने के लिए कि अपने स्वास्थ्य बीमा प्रीमियम को कैसे कम करें, आगे पढ़ें।

अतिरिक्त पढ़ें:स्वास्थ्य समूह बीमा योजनाओं के लाभ

जब आप युवा हों तो किसी योजना में निवेश करें

आयु आपकी पॉलिसी के स्वास्थ्य बीमा प्रीमियम को प्रभावित करने वाले मुख्य कारकों में से एक है। जैसे-जैसे आपकी उम्र बढ़ती है, आपके बीमार पड़ने की संभावना अधिक होती है। इसे ध्यान में रखते हुए, बीमाकर्ता आपकी उम्र के आधार पर आपका प्रीमियम बढ़ा देते हैं। जैसे-जैसे आपकी उम्र बढ़ती है, व्यापक कवर प्राप्त करना कठिन हो सकता है

आपको स्वास्थ्य कवर के लिए पात्र मानने से पहले बीमा प्रदाता आपके मेडिकल इतिहास की भी जांच करते हैं। यदि आपको रक्तचाप या मधुमेह जैसी उम्र-संबंधित स्थितियां हैं, तो आपको उच्च प्रीमियम का भुगतान करना पड़ सकता है। कम उम्र में निवेश करना हमेशा बेहतर होता है। इस तरह आप बहुत सारे पैसे बचा सकते हैं!प्रतिपूर्ति और कटौती योग्य विकल्प चुनें

कोपे एक विकल्प है जिसमें आप अपने इलाज के खर्च का एक हिस्सा देने के लिए सहमत होते हैं। जब आप दावा करेंगे तो शेष राशि बीमा कंपनी द्वारा वहन की जाएगी। यह राशि निश्चित है लेकिन आपके द्वारा चुनी गई सेवाओं के आधार पर भिन्न होती है। बिना भुगतान वाली पॉलिसी की तुलना में कोपे वाली पॉलिसी सस्ती होगी

एक अन्य विकल्प जिस पर आप अपने स्वास्थ्य बीमा प्रीमियम को कम करने के लिए विचार कर सकते हैं वह है कटौती योग्य विकल्प चुनना। यह एक निश्चित राशि है जिसे आपको अपने चिकित्सा खर्चों के लिए भुगतान करना होगा। आपके द्वारा कटौती योग्य राशि का भुगतान करने के बाद ही बीमा प्रदाता आपके दावे का निपटान करेगा। आपके मेडिकल बिल का बड़ा हिस्सा आपकी पॉलिसी द्वारा कवर किया जाएगा

इन दोनों विकल्पों का उपयोग करके आप अपने बीमा प्रीमियम को कम कर सकते हैं। हालाँकि, कटौती योग्य और सह-भुगतान का चयन करते समय होशियार रहें। प्रीमियम बचाने के प्रयास में, सुनिश्चित करें कि आपको अपने इलाज के लिए अधिक भुगतान न करना पड़ेhttps://www.youtube.com/watch?v=gwRHRGJHIvAअपने प्रीमियम को कम करने के लिए टॉप-अप योजनाओं का लाभ उठाएं

जब आप किफायती प्रीमियम पर उच्च कवरेज चाहते हैं तो ये योजनाएं बेहद फायदेमंद हैं। टॉप-अप कटौती योग्य लाभ के साथ एक नियमित योजना है। यह कटौती आपके बीमा प्रदाता द्वारा तय की गई सीमा है। केवल जब आपकी दावा राशि कटौती योग्य राशि से अधिक हो जाती है, तो बीमाकर्ता आपके दावे का निपटान करेगा

उदाहरण के लिए, मान लें कि आपके पास 5 लाख रुपये की कुल कवरेज और 2 लाख रुपये की कटौती योग्य टॉप-अप योजना है। यदि आप 2.5 लाख रुपये का दावा करते हैं, तो आपका बीमा प्रदाता आपके दावे का निपटान करने के लिए 50,000 रुपये की अतिरिक्त राशि का भुगतान करेगा। आप अपने खर्चों को कवर करने के लिए स्वयं एक टॉप-अप पॉलिसी खरीद सकते हैं या टॉप-अप के साथ एक नियमित स्वास्थ्य बीमा पॉलिसी खरीद सकते हैं।

अतिरिक्त पढ़ें:सुपर टॉप-अप और टॉप-अप स्वास्थ्य बीमा योजनाएं

फैमिली फ्लोटर प्लान चुनें

फैमिली फ्लोटर प्लान चुनकर आप अपना प्रीमियम कम कर सकते हैं और बेहतर कवरेज लाभ भी प्राप्त कर सकते हैं। यहां आपकी योजना में शामिल परिवार के सभी सदस्य एक ही प्रीमियम के अंतर्गत कवर होते हैं। यह राशि सबसे बड़े सदस्य की उम्र के आधार पर होगी। हालाँकि, यदि आप एक व्यक्तिगत योजना का लाभ उठाते हैं, तो कुल कवरेज प्रत्येक सदस्य के लिए अलग होगा। इसके परिणामस्वरूप प्रत्येक सदस्य के लिए उच्च प्रीमियम हो सकता है

कल्याण प्रोत्साहन वाली योजनाओं का लाभ उठाएँ

स्वास्थ्य योजनाओं में कल्याण लाभआपको स्वस्थ जीवन शैली जीने के लिए प्रेरित कर सकता है। संतुलित आहार का पालन करने और व्यायाम को अपने दैनिक जीवन में शामिल करने से आपके बीमार पड़ने की संभावना कम हो जाती है। कुछ बीमा योजनाओं पर कल्याण छूट के साथ, आपकी प्रीमियम राशि भी कम हो जाती है। इस तरह आप न केवल अपना स्वास्थ्य सुधारेंगे, बल्कि अपनी जेब पर बोझ भी कम करेंगे!

ऑनलाइन पॉलिसी खरीदें

आजकल ऑनलाइन पॉलिसी खरीदना न केवल सुरक्षित और आसान है, बल्कि अधिक किफायती भी है। जब आप कोई पॉलिसी ऑनलाइन प्राप्त करते हैं, तो ऑफ़र और छूट के बारे में जागरूक रहना आसान होता है। आप अपनी आवश्यकताओं के आधार पर सही पॉलिसी चुनने से पहले उचित तुलना भी कर सकते हैं। ऑनलाइन ऑफर की मदद से आप किफायती प्रीमियम पर पॉलिसी प्राप्त कर सकते हैं। ऑनलाइन पॉलिसी लेना सस्ता भी है क्योंकि इसमें कोई एजेंट शामिल नहीं होता है। इसलिए, आपको कोई अतिरिक्त शुल्क या कमीशन देने की आवश्यकता नहीं है।बाज़ार में बहुत सारे स्वास्थ्य बीमा उपलब्ध हैंआयुष्मान स्वास्थ्य खाताउनमें से एक सरकार द्वारा प्रदान किया गया हैए

आप अपने स्वास्थ्य बीमा प्रीमियम को कुछ हद तक कम करने के लिए इन टिप्स को आजमा सकते हैं। लेकिन ध्यान रखें कि कवरेज लाभों से कोई समझौता न करें। ऑनलाइन उचित शोध करने के बाद बुद्धिमानी से अपनी योजना चुनें। यदि आप किफायती योजनाओं की तलाश में हैं, तो देखेंसम्पूर्ण स्वास्थ्य समाधान योजनाएँÂ बजाज फिनसर्व हेल्थ पर। आप इस योजना को 2 मिनट से कम समय में प्राप्त कर सकते हैं, जिसमें 10 लाख रुपये तक का कवर, निवारक स्वास्थ्य जांच, भारी नेटवर्क छूट और बहुत कुछ जैसी सुविधाएं शामिल हैं। एक लागत प्रभावी योजना का लाभ उठाएं और अपनी जेब पर बोझ कम करें!

संदर्भ

- https://www.ibef.org/industry/healthcare-India.aspx

- https://www.irdai.gov.in/ADMINCMS/cms/NormalData_Layout.aspx?page=PageNo3832&mid=27.3.6

अस्वीकरण

कृपया ध्यान दें कि यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और बजाज फिनसर्व हेल्थ लिमिटेड ('बीएफएचएल') की कोई जिम्मेदारी नहीं है लेखक/समीक्षक/प्रवर्तक द्वारा व्यक्त/दिए गए विचारों/सलाह/जानकारी का। इस लेख को किसी चिकित्सकीय सलाह का विकल्प नहीं माना जाना चाहिए, निदान या उपचार। हमेशा अपने भरोसेमंद चिकित्सक/योग्य स्वास्थ्य सेवा से परामर्श लें आपकी चिकित्सा स्थिति का मूल्यांकन करने के लिए पेशेवर। उपरोक्त आलेख की समीक्षा द्वारा की गई है योग्य चिकित्सक और BFHL किसी भी जानकारी या के लिए किसी भी नुकसान के लिए ज़िम्मेदार नहीं है किसी तीसरे पक्ष द्वारा प्रदान की जाने वाली सेवाएं।