Aarogya Care | 5 நிமிடம் படித்தேன்

உங்கள் 20களில் உடல்நலக் காப்பீட்டை வாங்குவதன் 6 சிறந்த நன்மைகள்!

மருத்துவ ரீதியாக பரிசீலிக்கப்பட்டது

உள்ளடக்க அட்டவணை

முக்கிய எடுக்கப்பட்டவை

- 20களில் உடல்நலக் காப்பீட்டை வாங்குவது உங்களுக்கு எண்ணற்ற நன்மைகளைத் தருகிறது

- நீங்கள் குறைந்த பிரீமியத்தைச் செலுத்தி விரிவான காப்பீட்டைப் பெற வேண்டும்

- 20 வயதில் உடல்நலக் காப்பீடு வாங்கும் போது மருத்துவப் பரிசோதனை தேவையில்லை!

உலகம் முழுவதும் நோய் அச்சுறுத்தல் அதிகரித்து வருவதால், உடல்நலக் காப்பீட்டை வாங்குவது மிகவும் இன்றியமையாததாகிவிட்டது. தொற்றுநோயின் அச்சுறுத்தல் மெதுவாகக் குறைகிறது என்று நாம் நினைக்கும்போதே, ஓமிக்ரான் மாறுபாட்டின் தோற்றம் அனைவருக்கும் மன அழுத்தத்தை அதிகரித்துள்ளது. WHO இன் கூற்றுப்படி, இந்த புதிய மாறுபாட்டால் மீண்டும் தொற்று ஏற்படும் அபாயம் உள்ளது. இத்தகைய நிச்சயமற்ற காலங்களில்,சிறு வயதிலேயே சுகாதார காப்பீடு வாங்குதல்முக்கியமானது [1]. இதன் மூலம், இன்றும் எதிர்காலத்திலும் உங்கள் மருத்துவத் தேவைகள் அனைத்தையும் எளிதாகக் கையாளலாம். எல்லாவற்றிற்கும் மேலாக, உங்கள் ஆரோக்கியமே உங்கள் உண்மையான செல்வம்

மன அழுத்தம் மற்றும் பதட்டம் நிறைந்த நவீன காலத்தில், பாலிசியில் எவ்வளவு விரைவில் முதலீடு செய்கிறீர்களோ அவ்வளவு நல்லது. உங்கள் 20 வயதை எட்டுவது உற்சாகமாக இருந்தாலும், அது முக்கிய பொறுப்புகளுடன் வருகிறது. உங்கள் மிக முக்கியமான கடமைகளில் ஒன்று உங்கள் ஆரோக்கியம். நீங்கள் நிதி ரீதியாக சுதந்திரமாக இருந்தால், நீங்கள் தாமதிக்கக்கூடாதுசுகாதார காப்பீடு வாங்குதல். உங்கள் முதலாளியிடமிருந்து நீங்கள் பெறக்கூடிய குழு சுகாதாரக் கொள்கையை விட தனிநபர் காப்பீடு பரந்த கவரேஜை வழங்குகிறது என்பதை நினைவில் கொள்ளவும்.

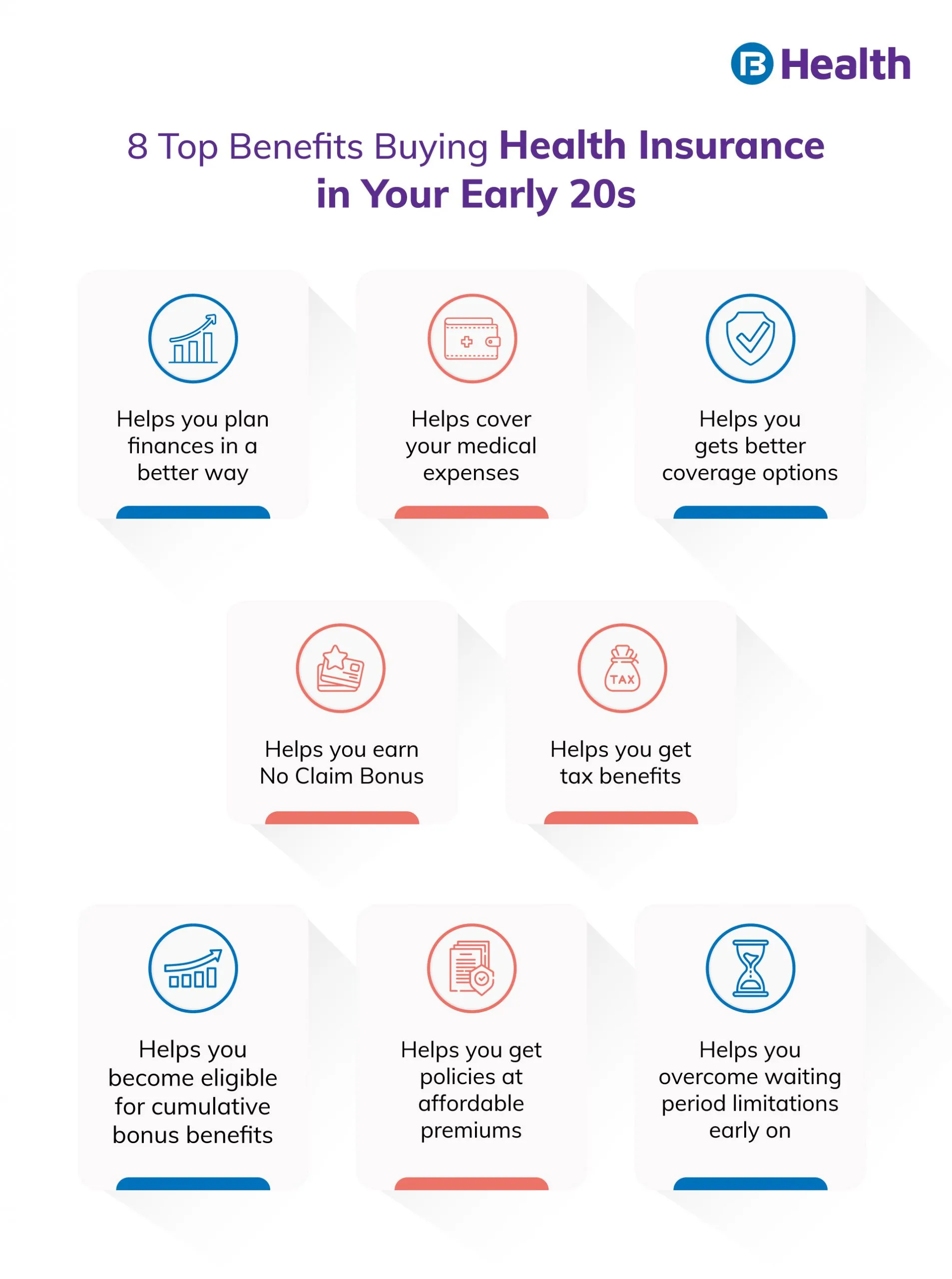

உங்கள் 20 களில் ஒரு உடல்நலக் காப்பீட்டுக் கொள்கையை வாங்குவது சிறந்த யோசனையாக இருப்பதற்கான பல்வேறு காரணங்கள் இங்கே உள்ளன.

கூடுதல் வாசிப்பு:பஜாஜ் ஃபின்சர்வ் ஹெல்த் கோவிட்-க்கு பிந்தைய பராமரிப்பு திட்டங்கள்

குறைந்த பிரீமியங்களை செலுத்துங்கள்

நீங்கள் இளம் வயதில் முதலீடு செய்யும் போது நீங்கள் பெறும் மிக முக்கியமான நன்மைகளில் இதுவும் ஒன்றாகும். பிரீமியம் தொகை ஒரு காப்பீட்டாளரிடமிருந்து மற்றவருக்கு மாறுபடும். உங்கள் பிரீமியம் தொகையை தீர்மானிப்பதில் வயது எப்போதும் முக்கிய பங்கு வகிக்கிறது. உங்கள் வயது குறைவாக இருந்தால், பெரும்பாலான சந்தர்ப்பங்களில் உங்கள் பிரீமியம் தொகை குறைவாக இருக்கும். உங்கள் வயது அதிகரிக்கும் போது, உடல்நலக் கோளாறுகள் அதிகரிக்கும் அபாயம் உள்ளது மற்றும் உங்கள் பிரீமியங்கள் அதிகரிக்கும்

நீங்கள் 25 வயதில் ரூ.10 லட்சம் சுகாதார காப்பீட்டுத் திட்டத்தை வாங்கும் ஒரு கற்பனையான உதாரணத்தைக் கவனியுங்கள். இந்த வழக்கில், உங்கள் பிரீமியம் தொகை ரூ.10,000. இருப்பினும், அதே திட்டத்தை 35க்கு வாங்கினால், பிரீமியம் தொகை ரூ.12000 ஆக அதிகரிக்கலாம்.

காத்திருப்பு காலத்தின் வரம்புகளுக்கு மேல் அலை

காத்திருப்பு காலம் என்பது குறிப்பிட்ட சிகிச்சைக்காக நீங்கள் எந்த உரிமைகோரலும் செய்ய முடியாத நேரமாகும். ஏற்கனவே உள்ள நோய்களுக்கான அறுவை சிகிச்சை மற்றும் சிகிச்சை ஆகியவை இதில் அடங்கும். உங்கள் உடல்நலக் காப்பீட்டுத் திட்டத்தின் அடிப்படையில், காத்திருப்பு காலம் இரண்டு அல்லது நான்கு ஆண்டுகள் ஆகும். நீங்கள் இளம் வயதில் உடல்நலக் காப்பீட்டை வாங்குகிறீர்கள் என்றால், காத்திருக்கும் காலத்தில் நீங்கள் எந்தக் கோரிக்கையையும் தாக்கல் செய்ய வேண்டியதில்லை. 45 ஆண்டுகளுக்குப் பிறகு நீங்கள் பாலிசியில் முதலீடு செய்தால், உங்கள் தற்போதைய மருத்துவ நிலை காரணமாக இந்த நேரத்தில் நீங்கள் க்ளைம் தாக்கல் செய்ய வேண்டியிருக்கும்.

சிறந்த கவரேஜ் கிடைக்கும்

உங்கள் 20களில் முதலீடு செய்தால், விரிவான பலன்களையும் கவரேஜையும் அனுபவிக்கலாம். சந்தையில் கிடைக்கும் பெரும்பாலான திட்டங்கள் இளைஞர்களை இலக்காகக் கொண்டவை, இதனால் அவர்கள் நீண்ட காலத்திற்கு அதிகபட்ச பலன்களை அனுபவிக்க முடியும். சிறந்த அம்சம் என்னவென்றால், குறைந்த பிரீமியத்தில் இதுபோன்ற விரிவான பலன்களை நீங்கள் அனுபவிப்பதுதான்! நீங்கள் இளம் வயதிலேயே முதலீடு செய்கிறீர்கள் என்றால், பலவிதமான விருப்பங்களிலிருந்து பொருத்தமான பாலிசியைத் தேர்ந்தெடுக்கலாம். இளம் வயதிலேயே கவரேஜ் கிடைத்தால் முன் நோய் வர வாய்ப்பில்லை. இதற்குப் பிறகு, கண்டறியப்பட்ட ஏதேனும் நோய் தானாகவே உங்கள் திட்டத்தில் உள்ளடக்கப்படும்

மருத்துவ பரிசோதனைகளை தவிர்க்கவும்

நீங்கள் 45 வயதிற்குப் பிறகு பாலிசி எடுத்தால், நீங்கள் கட்டாயம் ஒருமருத்துவ சுகாதார சோதனை. ஏனென்றால், இந்த வயதில் உங்களுக்கு உடல்நலக் கோளாறுகள் ஏற்படும் அபாயம் அதிகம். உங்கள் உடல்நல அறிக்கைகள் சிக்கல்களை வெளிப்படுத்தினால், உங்கள் காப்பீட்டு வழங்குநர் அதிக பிரீமியத்தை வசூலிக்கலாம் அல்லது பாலிசிக்கான உங்கள் விண்ணப்பத்தை நிராகரிக்கலாம். இருப்பினும், நீங்கள் இளமையாக இருக்கும்போது உடல்நலக் காப்பீட்டை வாங்குகிறீர்கள் என்றால், மருத்துவ பரிசோதனைக்கு செல்ல வேண்டிய அவசியமில்லை.

குறைவான கொள்கை நிராகரிப்புகளை எதிர்கொள்ளுங்கள்

நீங்கள் வாழ்க்கையின் பிற்பகுதியில் ஒரு ஹெல்த் பாலிசியை வாங்க முயற்சிக்கும்போது, நிராகரிப்பதற்கான வாய்ப்புகள் அதிகம். உங்களுக்கு கடுமையான உடல்நலச் சிக்கல் இருப்பது கண்டறியப்பட்டால், உங்கள் காப்பீட்டு வழங்குநர் உங்கள் விண்ணப்பத்தை நிராகரிக்கலாம். இது 40 வயது மற்றும் அதற்கு மேற்பட்டவர்களில் அதிகமாக இருக்கலாம், ஏனெனில் உங்கள் வயது அதிகரிக்கும் போது உடல்நல அபாயங்கள் அதிகரிக்கும். கூடுதலாக, காப்பீட்டாளர்கள் அதிக இணை ஊதியம் தேவைப்படும் பாலிசிகளை வழங்கலாம். இது ஒரு குறிப்பிட்ட தொகையை நீங்கள் செலுத்த வேண்டிய ஒரு விருப்பத்தை குறிக்கிறது, அதே நேரத்தில் உங்கள் காப்பீட்டு வழங்குநர் மீதமுள்ள தொகையை க்ளைம் செட்டில்மென்ட்டின் போது செலுத்துகிறார். இதையெல்லாம் தவிர்க்க, நீங்கள் இளம் வயதிலேயே பாலிசியை வாங்கி, விரைவான அங்கீகாரத்தைப் பெறலாம்

வரிச் சலுகைகளை அனுபவிக்கவும்

ஹெல்த் இன்ஷூரன்ஸ் பாலிசிக்கு நீங்கள் செலுத்தும் பிரீமியத்தில் வரிச் சலுகைகளைப் பெறலாம். வருமான வரிச் சட்டத்தின் 80D பிரிவின்படி, உங்களுக்காகவோ, உங்களைச் சார்ந்தவர்களுக்காகவோ அல்லது உங்கள் மனைவிக்காகவோ பாலிசி எடுக்கிறீர்கள் என்றால், இந்த நன்மைகளைப் பெறுவீர்கள் [2]. 20களில் பாலிசியில் முதலீடு செய்வது என்பது நீண்ட காலத்திற்கு வரிச் சலுகைகளை அனுபவிப்பதாகும். உங்கள் 20 வயதில் பாலிசியில் முதலீடு செய்வதன் சிறந்த நன்மைகளில் இதுவும் ஒன்றாகும்.

கூடுதல் வாசிப்பு:வருமான வரிச் சட்டத்தின் பிரிவு 80Dசிறு வயதிலேயே ஒரு சுகாதாரத் திட்டத்தில் முதலீடு செய்வது எவ்வளவு முக்கியம் என்பதை இப்போது நீங்கள் அறிந்திருக்கிறீர்கள், அதை வாங்குவதில் தாமதம் செய்யாமல் இருப்பதை உறுதிப்படுத்திக் கொள்ளுங்கள். இது நீண்ட காலத்திற்கு பரந்த கவரேஜ் மற்றும் பலன்களை அனுபவிக்க உங்களை அனுமதிக்கிறது. வாழ்க்கை கணிக்க முடியாதது என்பதால், நீங்கள் 20 வயதின் முற்பகுதியில் இருக்கும்போது, உடல்நலக் காப்பீட்டில் முதலீடு செய்வது என்ற புத்திசாலித்தனமான முடிவை எடுப்பது நல்லது. அதிகரித்து வரும் வாழ்க்கை முறை நோய்களை அவை தொடங்கிய காலத்திலிருந்தே சமாளிக்கவும் இது உதவுகிறது. சரியான உடல்நலக் காப்பீட்டுத் திட்டத்தைத் தேடுகிறீர்களா? பஜாஜ் ஃபின்சர்வ் ஹெல்த் மீது ஆரோக்யா கேர் திட்டங்களின் வரம்பில் உலாவவும்.Â

திஆரோக்யா பராமரிப்புமுழுமையான சுகாதார தீர்வுபரந்த அளவிலான விரிவான பலன்களை வழங்கும் அத்தகைய செலவு குறைந்த திட்டமாகும். இந்தத் திட்டங்கள் நோய் முதல் ஆரோக்கியம் வரை உங்களின் அனைத்து மருத்துவச் செலவுகளையும் உள்ளடக்கும். இந்த திட்டங்களை நீங்கள் மூன்று எளிய படிகளில் வாங்கலாம். உங்கள் தேவைகளுக்கு ஏற்ற திட்டத்தைத் தேர்வுசெய்து, படிவத்தை சிரமமின்றி நிரப்பி, உடனே பலன்களை அனுபவிக்கவும். ஏன் காத்திருக்க வேண்டும்? இப்போது புத்திசாலித்தனமான முடிவை எடுத்து, சிறந்த ஆரோக்கியத்திற்கான பலன்களைப் பெறுங்கள்

குறிப்புகள்

- https://www.who.int/news/item/28-11-2021-update-on-omicron

- https://cleartax.in/s/medical-insurance

மறுப்பு

இந்த கட்டுரை தகவல் நோக்கங்களுக்காக மட்டுமே என்பதை நினைவில் கொள்ளவும் மற்றும் பஜாஜ் ஃபின்சர்வ் ஹெல்த் லிமிடெட் ('BFHL') எந்தப் பொறுப்பையும் ஏற்காது எழுத்தாளர் மதிப்பாய்வாளர் தோற்றுவிப்பாளரால் வெளிப்படுத்தப்பட்ட / வழங்கிய கருத்துகள் / ஆலோசனைகள் / தகவல்கள். இந்த கட்டுரை எந்த மருத்துவ ஆலோசனைக்கும் மாற்றாக கருதப்படக்கூடாது, நோய் கண்டறிதல் அல்லது சிகிச்சை. எப்பொழுதும் உங்கள் நம்பகமான மருத்துவர்/தகுதிவாய்ந்த மருத்துவரிடம் ஆலோசிக்கவும். உங்கள் மருத்துவ நிலையை மதிப்பீடு செய்ய தொழில்முறை. மேலே உள்ள கட்டுரை மதிப்பாய்வு செய்யப்பட்டது. தகுதிவாய்ந்த மருத்துவர் மற்றும் BFHL எந்தவொரு தகவலுக்கும் அல்லது மூன்றாம் தரப்பினரால் வழங்கப்படும் சேவைகள்