Aarogya Care | 5 நிமிடம் படித்தேன்

மலிவு விலையில் ஹெல்த் இன்சூரன்ஸ் திட்டங்களைப் பெற சிறந்த 6 ஹெல்த் இன்சூரன்ஸ் டிப்ஸ்!

மருத்துவ ரீதியாக பரிசீலிக்கப்பட்டது

உள்ளடக்க அட்டவணை

முக்கிய எடுக்கப்பட்டவை

- நீங்கள் பெறக்கூடிய முக்கிய உடல்நலக் காப்பீட்டு நன்மைகளில் நிதிப் பாதுகாப்பும் ஒன்றாகும்

- பிரீமியம் தொகையானது உடல்நலக் காப்பீட்டுத் திட்டங்களின் மலிவுத்தன்மையை தீர்மானிக்க உதவும்

- மலிவுத் திட்டங்களுக்கான உடல்நலக் காப்பீட்டுக் குறிப்புகள் வெவ்வேறு பாலிசிகளை ஒப்பிடுவது அடங்கும்

சுகாதார காப்பீட்டு நன்மைகள்மருத்துவ செலவுகளுக்காக உங்கள் நிதி அழுத்தத்தை குறைப்பதன் மூலம். அதன் அம்சங்கள் காரணமாக, சரியான நேரத்தில் சுகாதார காப்பீட்டில் முதலீடு செய்வது புத்திசாலித்தனமான முடிவு. இருப்பினும், உடல்நலக் காப்பீட்டில் நீங்கள் அனுபவிக்கும் நன்மைகள் மற்றும் பாதுகாப்பு இருந்தபோதிலும், நாட்டின் மக்கள்தொகையில் சுமார் 30% பேர் எதுவும் இல்லாமல் உள்ளனர்.சுகாதார காப்பீட்டு திட்டங்கள்[1]. போதிய விழிப்புணர்வு இல்லாமை, அதிக செலவு போன்றவை இதற்குக் காரணம். மலிவு விலையில் உடல்நலக் காப்பீட்டைப் பெறுவதற்கான சில குறிப்புகள் இங்கே உள்ளன.

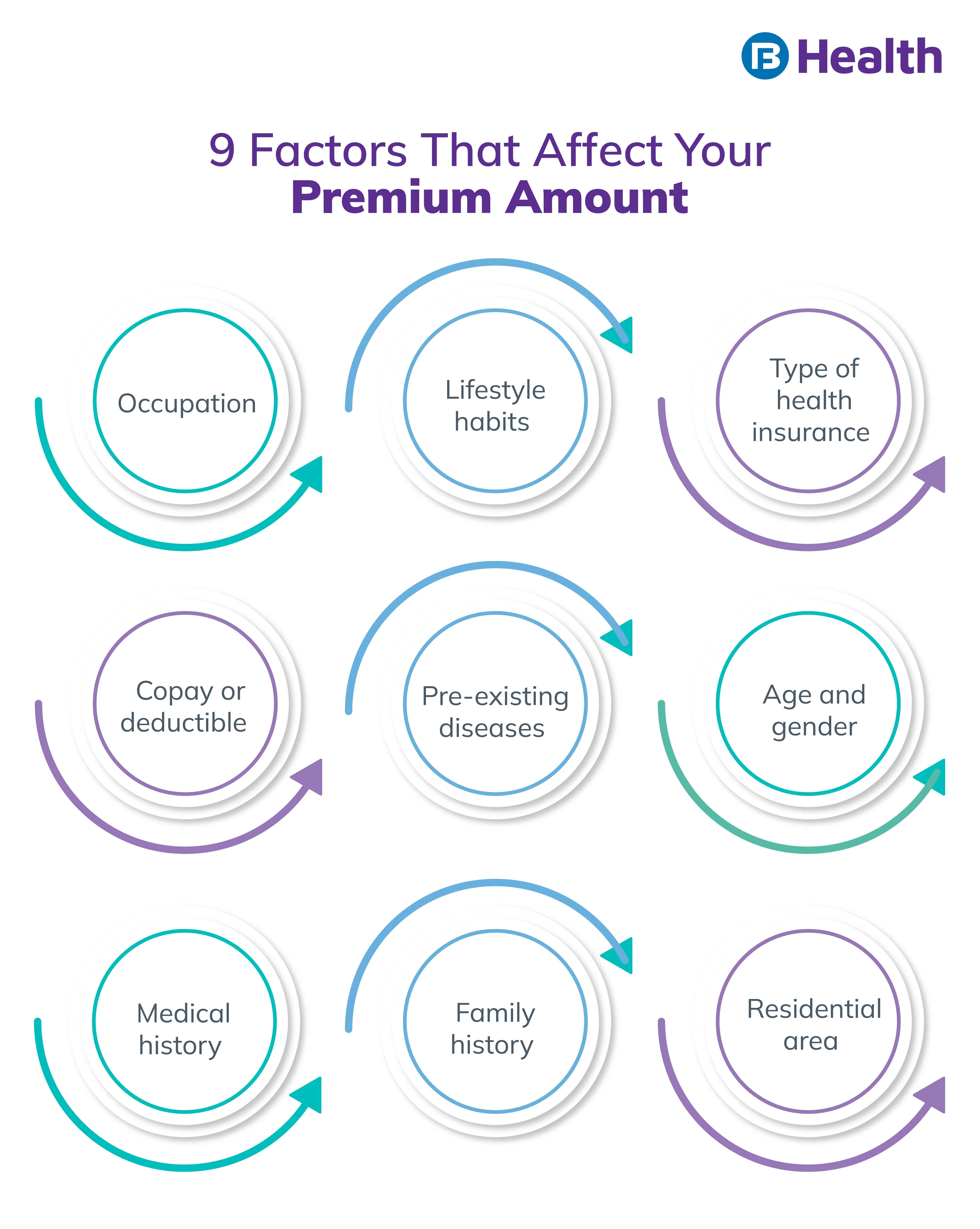

மலிவுத்திறன் என்பதை கவனத்தில் கொள்ளவும்சுகாதார காப்பீட்டுக் கொள்கைகள்உங்கள் பிரீமியம் தொகையை அடிப்படையாகக் கொண்டது. பிரீமியம் உங்கள் மருத்துவச் செலவுகளுக்கான காப்பீட்டை உங்கள் காப்பீட்டாளருக்கு வழங்குவதை சாத்தியமாக்குகிறது. உங்களுக்கான பிரீமியம் தொகையை பாதிக்கும் காரணிகள் நிறைய உள்ளனமருத்துவ காப்பீடுதிட்டங்கள். இந்த காரணிகளில் சிலவற்றை நீங்கள் கட்டுப்படுத்தலாம் மற்றும் அதன் மூலம் உங்கள் பிரீமியத்தை குறைக்கலாம். இது உங்களுக்கு மலிவு விலையில் கிடைக்கும்சுகாதார காப்பீட்டுக் கொள்கைகள்.

டாப் 6 பற்றி தெரிந்துகொள்ள படிக்கவும்சுகாதார காப்பீடு குறிப்புகள்அதை உங்கள் பட்ஜெட்டில் பொருத்துவதற்கு நீங்கள் பயன்படுத்தலாம்.

1. உங்கள் கவர் தொகையை கவனமாக தேர்வு செய்யவும்Â

உங்கள் காப்பீட்டுத் தொகை உங்கள் பிரீமியம் தொகையை நேரடியாகப் பாதிக்கிறது. அதிக காப்பீட்டுத் தொகை அதிக பிரீமியத்தையும் அதற்கு நேர்மாறாகவும் ஏற்படும். மலிவு பிரீமியத்தை நோக்கி வேலை செய்யும் போது, உங்கள் காப்பீட்டுத் தொகை போதுமான காப்பீட்டை வழங்குகிறது என்பதை உறுதிப்படுத்திக் கொள்ளுங்கள். போதுமானதாக இல்லாதது அவுட்-ஆஃப்-பாக்கெட் செலவுகளை அதிகரிக்கும். பல்வேறு காப்பீட்டுத் தொகைகளுக்கான பிரீமியங்களைப் பற்றிய யோசனையைப் பெற நீங்கள் பிரீமியம் கால்குலேட்டரைப் பயன்படுத்தலாம். குறைந்த செலவில் சிறந்த காப்பீட்டைப் பெறுவதற்கான மற்றொரு வழி டாப்-அப் திட்டங்கள் ஆகும். இவற்றின் மூலம், விரிவானதுடன் ஒப்பிடும் போது, அதே நன்மைகள் மற்றும் கூடுதல் கவரை மிகவும் மலிவாகப் பெறலாம்சுகாதார காப்பீட்டுக் கொள்கைகள்.

கூடுதல் வாசிப்பு:Âகாப்பீட்டுத் தொகை2. சிறு வயதிலிருந்தே உடல்நலக் காப்பீடு செய்யுங்கள்Â

சுகாதார காப்பீட்டுக் கொள்கைகள்இளம் வயதில் பொதுவாக குறைந்த பிரீமியம் தொகையுடன் வரும். ஏனென்றால், நீங்கள் இளமையாக இருக்கும்போது, நீங்கள் ஆரோக்கியமாக இருப்பீர்கள் மற்றும் உரிமைகோருவது குறைவு. இது காப்பீட்டாளரின் அபாயத்தைக் குறைக்கிறது, இதனால் குறைந்த பிரீமியத்தில் அதிக காப்பீட்டுத் தொகையை வழங்க முடியும்.Â

இது தவிர, உடல்நலக் காப்பீடு வைத்திருப்பது நீண்ட கால வரலாறு மற்றும் உங்கள் காப்பீட்டாளருடனான உறவிற்கும் வழிவகுக்கும். இதன் மூலம், குறைந்த செலவுகள் போன்ற கூடுதல் நன்மைகளை நீங்கள் அனுபவிக்க முடியும்சுகாதார காப்பீட்டுக் கொள்கைகள்

3. விலக்கு மற்றும் நகல் விருப்பங்களைச் சரிபார்க்கவும்Â

கழிக்கக்கூடியதுமற்றும் காப்பீடு என்பது உங்களுக்கும் காப்பீட்டாளருக்கும் இடையே பகிரப்பட்ட ஆபத்துக்கு வழிவகுக்கும் உடல்நலக் காப்பீட்டுக் கொள்கைகளின் உட்பிரிவுகளாகும். கழிக்கத்தக்கது என்பது உங்கள் மருத்துவச் செலவுகளை காப்பீட்டாளர் ஈடுசெய்யும் முன் நீங்கள் செலுத்த வேண்டிய நிலையான தொகையாகும். Copay என்பது நீங்கள் செலுத்த வேண்டிய உங்கள் மருத்துவ செலவின் நிலையான சதவீதமாகும்.திபகிரப்பட்ட ஆபத்து குறைந்த பிரீமியத்தில் அதிக காப்பீட்டுத் தொகையை வழங்குவதை காப்பீட்டாளருக்கு சாத்தியமாக்குகிறது. ஆனால் நீங்கள் தேர்ந்தெடுக்கும் நகல் அல்லது விலக்கு தொகை உங்கள் நிதி அழுத்தத்தை அதிகரிக்காது என்பதை உறுதிப்படுத்திக் கொள்ளுங்கள்.

4. முதலாளிகள் வழங்கும் உடல்நலக் காப்பீட்டைத் தேர்வு செய்யவும்Â

முதலாளிகள் குழுவை வழங்குகிறார்கள்சுகாதார காப்பீட்டு திட்டங்கள்அவர்களின் ஊழியர்களுக்கு. இந்தத் திட்டங்களின் பிரீமியம் உங்கள் முதலாளி மற்றும் நீங்கள் ஆகிய இருவராலும் செலுத்தப்படுகிறது. இது உங்கள் உடல்நலக் காப்பீடு மலிவு மற்றும் போதுமானது என்பதை உறுதிப்படுத்த உதவுகிறது. உங்கள் நிறுவனம் வழங்கும் குழு உடல்நலக் காப்பீட்டுக் கொள்கையில் உங்கள் குடும்பத்தைச் சேர்ந்த உறுப்பினர்களையும் சேர்க்கலாம். இந்த வழியில், கூடுதல் நிதி அழுத்தமின்றி உங்கள் குடும்ப உறுப்பினர்களின் ஆரோக்கியத்தை நீங்கள் மறைக்க முடியும். நீங்கள் வேலையை மாற்றினால், உங்கள் காப்பீட்டு வழங்குநர் தனிப்பட்ட பாலிசியின் கீழ் தொடர்ச்சியான காப்பீட்டை வழங்கலாம்.2].https://www.youtube.com/watch?v=S9aVyMzDljc5. பொருத்தமான உடல்நலக் காப்பீட்டுக் கொள்கையைத் தேர்ந்தெடுக்கவும்Â

பல்வேறு உள்ளனசுகாதார காப்பீட்டுக் கொள்கைகள்தனிப்பட்ட சுகாதார தேவைகளுக்காக வடிவமைக்கப்பட்டுள்ளது. இருந்துகுடும்பத்திற்கான சுகாதார காப்பீட்டுத் திட்டங்கள்மற்றும் மூத்த குடிமக்கள் மற்றும் குறிப்பிட்ட நோய்களுக்கான சுகாதார காப்பீட்டு திட்டங்களுக்கு, பல பாலிசிகள் உள்ளன. இவை குறிப்பிட்ட நோக்கங்களுக்காக இருப்பதால், உங்களின் பிரீமியம் தொகை ஒவ்வொன்றுக்கும் மாறுபடும்.குடும்பத்திற்கான சுகாதார காப்பீட்டுத் திட்டங்கள்ஒரு திட்டத்தின் கீழ் உங்கள் குடும்ப உறுப்பினர்களின் சுகாதாரத் தேவைகளைப் பூர்த்தி செய்வதற்கான செலவு குறைந்த வழி. ஒரு நோய் சார்ந்த திட்டம் பொதுவாக வழக்கமான திட்டத்தில் உள்ளடக்கப்படாத நிலைமைகளை மறைக்க உதவும். ஒரு திட்டத்தைத் தேர்ந்தெடுப்பதற்கு முன் உங்கள் குடும்பத்தின் ஆரோக்கியத் தேவைகள், மருத்துவம் மற்றும் குடும்ப வரலாறு மற்றும் நிதி ஆகியவற்றைப் பார்ப்பது முக்கியம்.

6. வித்தியாசமாக ஒப்பிடுகசுகாதார காப்பீட்டுக் கொள்கைகள்Â

வித்தியாசமாக ஒப்பிடுதல்சுகாதார காப்பீட்டு திட்டங்கள்சிறந்த மற்றும் மிகவும் மலிவு பாலிசியைத் தேர்ந்தெடுக்க இது உங்களுக்கு உதவும் என்பதால் முக்கியமானது. ஒப்பிடும் போது, பாருங்கள்காத்திருக்கும் காலம், சலுகைக் காலம், என்ன உள்ளடக்கியது மற்றும் எது இல்லை. இந்தக் காரணிகள் உடல்நலக் காப்பீட்டின் விலையில் உடனடி விளைவைக் கொண்டிருக்கவில்லை என்றாலும், அவை நீண்ட கால நன்மைகளை வழங்குகின்றன. கூடுதல் செலவுகள் ஏதுமின்றி மிக அதிகமாகப் பயன்படுத்த உதவும் திட்டத்தை ஒப்பிட்டுத் தேர்ந்தெடுக்கவும். சந்தையில் பல உடல்நலக் காப்பீடுகள் உள்ளனஆயுஷ்மான் சுகாதார கணக்குஅரசாங்கத்தால் வழங்கப்படும் அவற்றில் ஒன்று

கூடுதல் வாசிப்பு: உடல்நலக் காப்பீட்டுத் திட்டங்களை ஒப்பிடுவதன் நன்மைகள்

கூடுதல் வாசிப்பு: உடல்நலக் காப்பீட்டுத் திட்டங்களை ஒப்பிடுவதன் நன்மைகள்பல உள்ளனசுகாதார காப்பீட்டு நன்மைகள்உங்களிடம் சரியான கொள்கை இருக்கும்போது நீங்கள் அனுபவிக்க முடியும். உங்கள் நிதி மற்றும் சுகாதாரத் தேவைகளுக்குச் சிறந்த கொள்கையைக் கண்டறிய, முழுமையான ஆராய்ச்சியை மேற்கொள்ள மறக்காதீர்கள். பாருங்கள்சுகாதார பாதுகாப்பு திட்டங்கள்Bajaj Finserv Health இல் கிடைக்கிறது. இந்தத் திட்டங்கள் பட்ஜெட்டுக்கு ஏற்ற பிரீமியம் தொகைகள் மற்றும் மருத்துவ ஆலோசனைத் திருப்பிச் செலுத்துதல், தடுப்பு சுகாதாரப் பரிசோதனைகள், நெட்வொர்க் தள்ளுபடிகள் மற்றும் பல பலன்களுடன் வருகின்றன. வரம்பிலிருந்து தேர்வு செய்யவும்சுகாதார காப்பீட்டு திட்டங்கள்இன்று உங்கள் மற்றும் உங்கள் குடும்பத்தின் ஆரோக்கிய தேவைகளை பூர்த்தி செய்ய!Â

குறிப்புகள்

- https://www.niti.gov.in/sites/default/files/2021-10/HealthInsurance-forIndiasMissingMiddle_28-10-2021.pdf

- https://www.policyholder.gov.in/group_insurance.aspx

மறுப்பு

இந்த கட்டுரை தகவல் நோக்கங்களுக்காக மட்டுமே என்பதை நினைவில் கொள்ளவும் மற்றும் பஜாஜ் ஃபின்சர்வ் ஹெல்த் லிமிடெட் ('BFHL') எந்தப் பொறுப்பையும் ஏற்காது எழுத்தாளர் மதிப்பாய்வாளர் தோற்றுவிப்பாளரால் வெளிப்படுத்தப்பட்ட / வழங்கிய கருத்துகள் / ஆலோசனைகள் / தகவல்கள். இந்த கட்டுரை எந்த மருத்துவ ஆலோசனைக்கும் மாற்றாக கருதப்படக்கூடாது, நோய் கண்டறிதல் அல்லது சிகிச்சை. எப்பொழுதும் உங்கள் நம்பகமான மருத்துவர்/தகுதிவாய்ந்த மருத்துவரிடம் ஆலோசிக்கவும். உங்கள் மருத்துவ நிலையை மதிப்பீடு செய்ய தொழில்முறை. மேலே உள்ள கட்டுரை மதிப்பாய்வு செய்யப்பட்டது. தகுதிவாய்ந்த மருத்துவர் மற்றும் BFHL எந்தவொரு தகவலுக்கும் அல்லது மூன்றாம் தரப்பினரால் வழங்கப்படும் சேவைகள்