Aarogya Care | 5 মিনিট পড়া

সুপার টপ-আপ এবং টপ-আপ স্বাস্থ্য বীমা পরিকল্পনার মধ্যে কীভাবে চয়ন করবেন?

দ্বারা মেডিকেল পর্যালোচনা

সূচি তালিকা

গুরুত্বপূর্ণ দিক

- একটি টপ-আপ স্বাস্থ্য বীমা পলিসি একবার দাবি করা যেতে পারে

- একাধিক হাসপাতালে ভর্তির জন্য একটি সুপার টপ-আপ নীতি ব্যবহার করা যেতে পারে

- একটি টপ-আপ মেডিক্লেইম নীতি একটি নিয়মিত টপ-আপ পরিকল্পনার মতোই কাজ করে

ক্রমবর্ধমান চিকিৎসা ব্যয় এবং মহামারী দ্বারা আনা অনিশ্চয়তার সাথে, সঠিক স্বাস্থ্য বীমা নীতিতে বিনিয়োগ করা একটি প্রয়োজনীয়তা হয়ে উঠেছে। যদিও স্বাস্থ্য পরিকল্পনাগুলি আপনাকে চিকিৎসার খরচগুলি সহজে মোকাবেলা করতে সাহায্য করতে পারে, অতিরিক্ত সুবিধা এবং বৈশিষ্ট্য সহ একটি পলিসি পেতে হলে আপনাকে উচ্চ প্রিমিয়াম দিতে হতে পারে যা আপনার মানিব্যাগ নষ্ট করতে পারে। এটা ঠিক যেখানেটপ-আপ স্বাস্থ্য বীমাÂ এবংসুপার টপ আপ স্বাস্থ্য বীমাপরিকল্পনা খেলায় আসা.

আপনার বীমার পরিমাণ যত বেশি হবে, তার প্রিমিয়াম তত বেশি হবে। অতএব, একটি নির্বাচন করাটপ-আপ চিকিৎসা বীমামোট প্রিমিয়ামের পরিমাণ কম রেখে আরও ভালো কভারেজ দিতে সাহায্য করে। টপ-আপ এবংÂ সম্পর্কে আরও বুঝতেসুপার টপ আপ স্বাস্থ্য বীমা পরিকল্পনা, পড়তে.

অতিরিক্ত পড়া:Âবর্তমান সময়ে স্বাস্থ্য বীমার গুরুত্ব: 5টি মূল কারণ![]() কোন এলাকাটপ-আপ স্বাস্থ্য বীমাপরিকল্পনা?Â

কোন এলাকাটপ-আপ স্বাস্থ্য বীমাপরিকল্পনা?Â

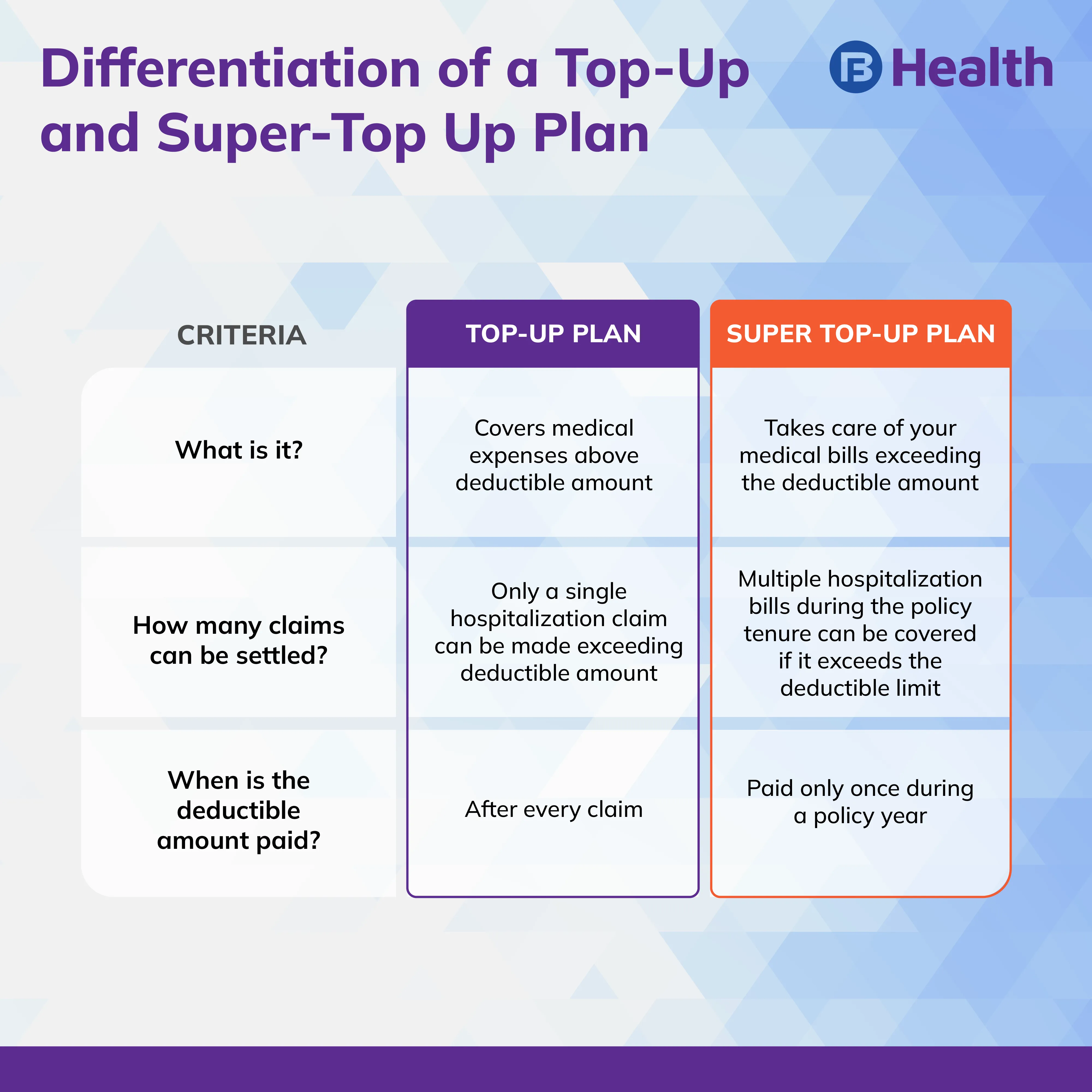

AÂ টপ-আপ প্ল্যান স্বাস্থ্য বীমা পলিসির মৌলিক সীমা অতিক্রম করে অতিরিক্ত কভারেজ প্রদান করে। মজার বিষয় হল আপনি কম প্রিমিয়াম দিয়ে এই সুবিধা পেতে পারেন৷ ইনস্বাস্থ্য বীমা, টপ-আপ পরিকল্পনাআপনার চিকিৎসা বিল আপনার মোট পলিসির পরিমাণের চেয়ে বেশি হলে আপনাকে সাহায্য করার জন্য নিরাপদ এবং নমনীয় উপায় হিসেবে বিবেচনা করা হয়।

একটি টপ-আপ প্ল্যান আরও ভালভাবে বোঝার জন্য, একজন ব্যক্তির একটি সহজ অনুমানমূলক উদাহরণ বিবেচনা করুনস্বাস্থ্য বীমা পলিসি10 লক্ষ টাকা। অনুমান করুন যে তিনি একটি বার্ষিক প্রিমিয়াম 20,000 টাকা প্রদান করেন৷ যাইহোক, জরুরি অবস্থার সময়, তার হাসপাতালের বিল 15 লাখ টাকা পর্যন্ত হয়। যেহেতু তার পলিসি মাত্র 10 লক্ষ টাকা, তাই তাকে পকেট থেকে 5 লক্ষ টাকা অতিরিক্ত খরচ বহন করতে হবে৷ ঠিক সেখানেই একটি টপ-আপ পরিকল্পনা কার্যকর হয়৷ যদি তিনি 10 লক্ষ টাকা কেটে নেওয়ার সাথে 20 লক্ষ টাকার টপ-আপ প্ল্যান গ্রহণ করেন, তাহলে অতিরিক্ত খরচ এই টপ-আপ পলিসি দ্বারা কভার করা যেতে পারে৷ এখন তিনি আর্থিকভাবে সুরক্ষিত!

আপনি দেখতে পাচ্ছেন, একবার আপনার স্বাস্থ্যসেবা নীতির মৌলিক সীমা অতিক্রম করা হলে, আপনার চিকিৎসা ব্যয় একটি টপ-আপ পরিকল্পনার মাধ্যমে মেটানো যেতে পারে। যাইহোক, এই পরিকল্পনাটি একটি আর্থিক বছরে কর্তনযোগ্য পরিমাণের উপরে শুধুমাত্র একটি দাবি কভার করতে সক্ষম। . তাই, যদি আপনার হাসপাতালে ভর্তির খরচ একবারে এই কর্তনযোগ্য পরিমাণকে অতিক্রম না করে, আপনি যতবার হাসপাতালে ভর্তি হন না কেন, আপনি এই টপ-আপ দাবির জন্য যোগ্য নাও হতে পারেন। এটি একটির জন্য প্রযোজ্যটপ-আপ মেডিক্লেম নীতিএকটিও।

এ কেমন আছেসুপার টপ-আপ নীতিএকটি ভিন্ন?Â

উপরে ব্যাখ্যা করা টপ-আপ পরিকল্পনার সীমাবদ্ধতা বিবেচনা করে, আপনি একটি বেছে নিয়ে তাদের প্রতিহত করতে পারেনসুপার টপ আপএকটি পরিকল্পনা. যদিও একটি টপ-আপ প্ল্যান টাকা প্রদান করে যদি আপনি শুধুমাত্র একটি হাসপাতালে ভর্তির জন্য কেটে নেওয়ার পরিমাণ অতিক্রম করেন, আপনি একাধিক হাসপাতালে ভর্তির সময় একটি সুপার টপ-আপ প্ল্যান ব্যবহার করতে পারেন।

এটি আরও ভালভাবে বোঝার জন্য, আসুন আমরা একজন ব্যক্তির একই অনুমানমূলক উদাহরণ বিবেচনা করি যার বেস পলিসি রয়েছে 10 লক্ষ টাকা এবং টপ-আপ 20 লক্ষ টাকা এবং 10 লক্ষ টাকা কেটে নেওয়া যায়৷ বলুন যে তিনি 8 লাখ এবং 5 লাখ রুপি চিকিৎসা বিল নিয়ে দুবার হাসপাতালে ভর্তি হয়েছেন। এখন একটি টপ আপ প্ল্যান তার দ্বারা উভয় বিলের জন্য ব্যবহার করা যাবে না কারণ এটি একটি একক বিল হিসাবে কর্তনযোগ্য পূরণ করে না। এখানেই একটি সুপার টপ-আপ স্বাস্থ্য বীমা পরিকল্পনা কার্যকর হয়। এটি এক বছরে সমস্ত বিল বিবেচনা করে এবং কাটছাঁট অনুযায়ী মোট বিল পরিশোধ করে। এই ক্ষেত্রে, তার মোট বিলের পরিমাণ 13 লক্ষ টাকা। এখানে, তার বেস পলিসি তাকে 10 লক্ষ টাকা পর্যন্ত কভার করে এবং বাকি 3 লক্ষ টাকার জন্য সে তার সুপার টপ-আপ ব্যবহার করতে পারে৷

যদিও অনেক আছেসুপার টপ আপ স্বাস্থ্য বীমা ভারতÂ পরিকল্পনা উপলভ্য, সর্বদা এর জন্য যানসেরা সুপার টপ আপ স্বাস্থ্য বীমাআপনি একবার পুঙ্খানুপুঙ্খভাবে এর বৈশিষ্ট্যগুলি পরীক্ষা করে নিলে বাজারে উপলব্ধ পরিকল্পনা৷প্রবীণ নাগরিকদের জন্য সুপার টপ আপ স্বাস্থ্য বীমাবয়সের সাথে সাথে প্রিমিয়াম বৃদ্ধির সাথে সাথে এটি আসলে একটি বর হতে পারে৷ এই প্ল্যানে বিনিয়োগ করা একটি সাশ্রয়ী সমাধান কারণ প্রিমিয়াম যথেষ্ট পরিমাণে কমে যায়৷ যাইহোক, মনে রাখবেন যে আপনার পকেট থেকে বা বেস স্বাস্থ্য বীমা পলিসি থেকে কেটে নেওয়ার পরিমাণটি আপনাকে বের করতে হবে।

অতিরিক্ত পড়া:Âসঠিক সিনিয়র সিটিজেন হেলথ ইন্স্যুরেন্স পলিসি বেছে নেওয়ার জন্য 6টি গুরুত্বপূর্ণ টিপস

টপ-আপ বা বেছে নেওয়ার আগে এই মূল তথ্যগুলি বিবেচনা করুন৷সুপার টপ আপএকটি পরিকল্পনাÂ

টপ-আপ এবং সুপার টপ-আপ প্ল্যানে বিনিয়োগ করার আগে, ছাড়যোগ্য পরিমাণের গুরুত্ব সম্পর্কে সচেতন হন। কর্তনযোগ্য হল মূল পরিমাণ যার বাইরে আপনি একটি টপ-আপ বা ব্যবহার করতে পারেনসুপার টপ আপপরিকল্পনা [1]। সাধারণত, টপ-আপ বা বেছে নেওয়ার আগে একটি বেস প্ল্যান সক্রিয় থাকা বাধ্যতামূলক নয়৷সুপার টপ আপপরিকল্পনা সমূহ. যাইহোক, যদি আপনার কোনো পরিকল্পনা থাকে, তাহলে আপনি কাটার পরিমাণের নিচে আপনার চিকিৎসা খরচ কভার করতে পারবেন।

আপনার পলিসির প্রিমিয়ামের পরিমাণ আপনার কর্তনযোগ্য পরিমাণের উপর নির্ভর করে। উদাহরণস্বরূপ, যদি আপনার ছাড়ের পরিমাণ বেশি হয়, তাহলে আপনি কম প্রিমিয়াম প্রদান করবেন এবং এর বিপরীতে। আপনার বিদ্যমান স্বাস্থ্য কভারেজে পর্যাপ্ত বৈশিষ্ট্য না থাকলে বা যখন এর বীমার পরিমাণ কম হয়, তাহলে আপনি এই ধরনের পরিকল্পনা বেছে নিতে পারেন[2]। এইভাবে আপনি সম্পূর্ণ ভিন্ন স্বাস্থ্যসেবা নীতিতে বিনিয়োগের প্রয়োজন ছাড়াই আপনার বিদ্যমান পরিকল্পনাকে বুস্ট করতে পারেন।

টপ-আপ এবং সুপার টপ-আপ স্বাস্থ্য বীমা পরিকল্পনাগুলি কীভাবে কাজ করে তার স্পষ্টতার সাথে, নির্বাচন করুন৷সেরা টপ আপ স্বাস্থ্য বীমাবাজারে উপলব্ধ পরিকল্পনা. দেখুন সুপারটপ-আপ স্বাস্থ্য বীমাÂআরোগ্য কেয়ার পরিকল্পনাঅনবাজাজ ফিনসার্ভ হেলথ এবং সাশ্রয়ী মূল্যে আপনার চিকিৎসা খরচ মেটান। এই সুপার টপ-আপ প্ল্যানটি ব্যবহার করে 25 লক্ষ টাকা পর্যন্ত লাভ করুন এবং আপনার প্রিয়জনের স্বাস্থ্য সুরক্ষিত করুন। আপনাকে যা খরচ করতে হবে তা হল প্রতিদিন 20 টাকা! স্বাস্থ্য অ্যাপে সীমাহীন ডাক্তারের পরামর্শ এবং 6,500 টাকা পর্যন্ত ডাক্তারের পরামর্শের প্রতিদান চার্জ সহ, এই ধরনের পরিকল্পনাগুলি আপনার জন্য হাসপাতালে ভর্তি এবং চিকিত্সার খরচ পরিচালনা করা সহজ করে তোলে। ঝামেলামুক্ত আপনার চিকিৎসা চাহিদা মেটাতে একটি উপযুক্ত পরিকল্পনা নিন!

তথ্যসূত্র

- https://garph.co.uk/IJARMSS/Oct2015/7.pdf

- https://www.researchgate.net/profile/Abhishek-Singh-130/publication/340808551_A_Study_of_Health_Insurance_in_India/links/5e9eb46b299bf13079adac51/A-Study-of-Health-Insurance-in-India.pdf

দাবিত্যাগ

দয়া করে মনে রাখবেন যে এই নিবন্ধটি শুধুমাত্র তথ্যগত উদ্দেশ্যে তৈরি করা হয়েছে এবং বাজাজ ফিনসার্ভ হেলথ লিমিটেড (“BFHL”) কোনো দায়িত্ব বহন করে না লেখক/পর্যালোচক/প্রবর্তক কর্তৃক প্রকাশিত মতামত/পরামর্শ/তথ্যের। এই নিবন্ধটিকে কোনো চিকিৎসা পরামর্শের বিকল্প হিসেবে বিবেচনা করা উচিত নয়, রোগ নির্ণয় বা চিকিত্সা। সর্বদা আপনার বিশ্বস্ত চিকিত্সক/যোগ্য স্বাস্থ্যসেবার সাথে পরামর্শ করুন আপনার চিকিৎসা অবস্থা মূল্যায়ন পেশাদার. উপরের নিবন্ধটি একটি দ্বারা পর্যালোচনা করা হয়েছে যোগ্য ডাক্তার এবং BFHL কোনো তথ্যের জন্য কোনো ক্ষতির জন্য দায়ী নয় অথবা কোনো তৃতীয় পক্ষের দ্বারা প্রদত্ত পরিষেবা।