Aarogya Care | 6 मिनट पढ़ा

7 महत्वपूर्ण स्वास्थ्य बीमा प्रश्न और उत्तर जो आपको जानना आवश्यक है!

द्वारा चिकित्सकीय समीक्षा की गई

सामग्री की तालिका

रिपोर्ट के मुख्य अंश

- स्वास्थ्य बीमा खरीदने से पहले एक चेकलिस्ट बनाना एक स्मार्ट कदम है

- स्वास्थ्य बीमा खरीदने से पहले बीमा राशि और भुगतान पर विचार करना चाहिए

- सही निर्णय लेने के लिए इन स्वास्थ्य बीमा प्रश्नों और उत्तरों पर ध्यान दें

हालाँकि स्वास्थ्य बीमा खरीदना महत्वपूर्ण है, यह सुनिश्चित करना अधिक महत्वपूर्ण है कि यह सही हो। इसे सुनिश्चित करने का एक तरीका यह है कि आप इसे बनाएंस्वास्थ्य बीमा खरीदने से पहले चेकलिस्ट. यह चेकलिस्ट महत्वपूर्ण पर आधारित होनी चाहिएस्वास्थ्य बीमा खरीदने से पहले विचार करने योग्य कारकइसके साथ हीस्वास्थ्य देखभाल के बारे में पूछने के लिए प्रश्नदी जाने वाली सेवाएँ

हालाँकि हर चेकलिस्ट अलग है, फिर भी कुछ सामान्य हैंपहले पूछने के लिए प्रश्नचिकित्सा बीमा पॉलिसी खरीदना. के बारे में और अधिक जानने के लिए आगे पढ़ेंभारत में स्वास्थ्य बीमा खरीदने से पहले विचार करने योग्य बातें।ए

महत्वपूर्ण स्वास्थ्य बीमा प्रश्न और उत्तर की सूची

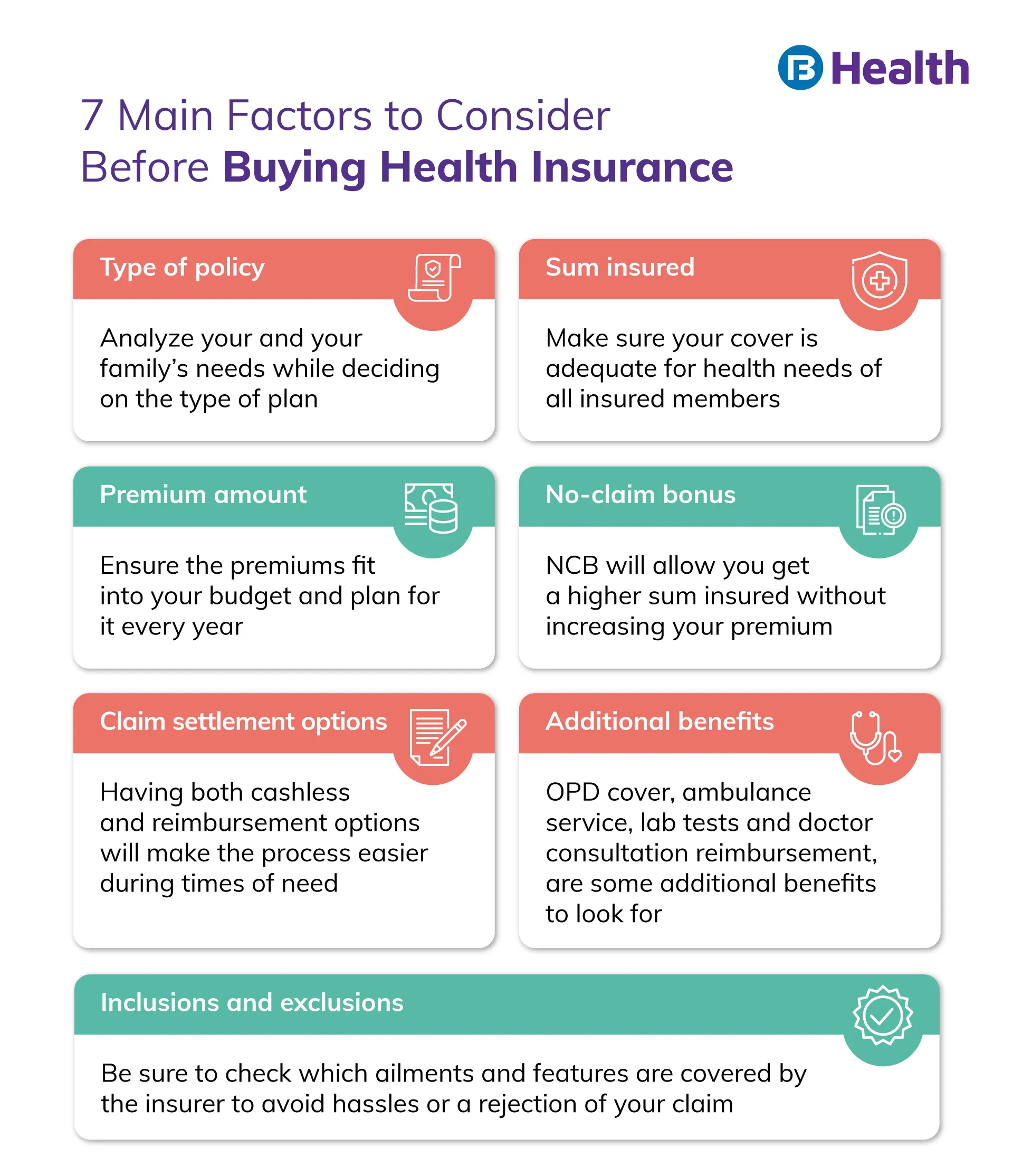

किस प्रकार की पॉलिसी आपकी आवश्यकताओं को सर्वोत्तम रूप से पूरा करती है?

आपको किस प्रकार की पॉलिसी की आवश्यकता है यह सबसे महत्वपूर्ण हैस्वास्थ्य बीमा खरीदने से पहले विचार करने योग्य कारक. व्यक्तिगत स्वास्थ्य योजनाओं से लेकर गंभीर बीमारी कवर तक अलग-अलग पॉलिसियाँ हैं जिनके अद्वितीय लाभ हैं। स्वास्थ्य बीमा पॉलिसियों के कुछ सामान्य प्रकार हैं:

- व्यक्तिगत स्वास्थ्य बीमा

- फैमिली फ्लोटर पॉलिसी

- मातृत्व स्वास्थ्य बीमा

- वरिष्ठ नागरिक स्वास्थ्य बीमा योजना

- गंभीर बीमारी नीति

आपकी उम्र, ज़रूरतों, पारिवारिक व्यवस्था, पहले से मौजूद स्थितियों और बहुत कुछ के आधार पर, यह विकल्प चुनना आपका पहला कदम है।

अतिरिक्त पढ़ें: चिकित्सा बीमा का प्रकारक्या आपके द्वारा चुनी गई कवरेज राशि पर्याप्त है?

कम बीमा उन कारकों में से एक है जिसके परिणामस्वरूप भारत में जेब से अधिक खर्च होता है [1]। आउट-ऑफ-पॉकेट व्यय उन लागतों को संदर्भित करता है जो स्वास्थ्य बीमा द्वारा कवर नहीं की जाती हैं। कम बीमा से भविष्य में वित्तीय बोझ पड़ने की संभावना भी बढ़ जाती है। इससे बचने के लिए कवरेज राशि अहम हो जाती हैस्वास्थ्य बीमा खरीदने से पहले पूछने योग्य प्रश्न।ए

कवरेज राशि आपकी पॉलिसी में बीमा राशि को संदर्भित करती है। यह वह राशि है जिसे आपका बीमाकर्ता दावे के मामले में कवर करेगा। बीमा राशि से अधिक कोई भी खर्च आपको वहन करना होगा। यह सुनिश्चित करने के लिए कि आपको कोई कमी न रह जाए, सुनिश्चित करें कि यह राशि आपकी आवश्यकताओं के लिए पर्याप्त है। आपकी बीमा राशि तय करने से पहले विचार करने योग्य कारकों में शामिल हैं:

- आयु

- लिंग

- चिकित्सा और पारिवारिक इतिहास

- निवास का एरिया

- एक पॉलिसी के अंतर्गत लोगों की संख्या

- बजट

क्या आपको भुगतान किया जाने वाला प्रीमियम आपके बजट में फिट बैठता है?

प्रीमियम से तात्पर्य उस राशि से है जो आप स्वास्थ्य बीमा खरीदते समय भुगतान करते हैं। ऐसे कई कारक हैं जो आपके प्रीमियम को प्रभावित करते हैं। इनमें से कुछ आपकी उम्र, आपकी पॉलिसी का प्रकार और बीमा राशि हैं। अधिक बीमा राशि वाले वृद्ध व्यक्ति के लिए खरीदी गई पॉलिसी अधिक प्रीमियम पर आएगी। यदि आप कम उम्र में कम बीमा राशि के साथ स्वास्थ्य बीमा खरीदते हैं तो आपका प्रीमियम कम हो सकता है। आपके प्रीमियम का आपके वित्त पर सीधा प्रभाव पड़ता है और इस पर आपका कुछ नियंत्रण होता है। यह इसे निर्णायकों में से एक बनाता हैभारत में स्वास्थ्य बीमा खरीदने से पहले विचार करने योग्य बातें.https://www.youtube.com/watch?v=hkRD9DeBPhoक्या आपको सह-भुगतान या कटौती योग्य का विकल्प चुनना चाहिए?

बीमाकर्ता के पास स्वास्थ्य बीमा में या तो अनिवार्य या स्वैच्छिक सह-भुगतान खंड होगा। सह-भुगतान से तात्पर्य बीमाधारक द्वारा भुगतान की जाने वाली दावा राशि के प्रतिशत से है। दूसरी ओर, कटौती योग्य वह निश्चित राशि है जो आपको अपने चिकित्सा खर्चों के लिए चुकानी होगी। आपके निर्धारित राशि से अधिक होने के बाद ही बीमाकर्ता आपके खर्चों को कवर करने के लिए उत्तरदायी होगा

उदाहरण के लिए, मान लें कि आपके पास 40,000 रुपये का दावा है और आपकी कटौती योग्य राशि 50,000 रुपये है। इस मामले में आपका बीमाकर्ता आपके दावे के लिए आपको मुआवजा देने के लिए उत्तरदायी नहीं होगा। इसके बजाय, यदि आपके पास 40,000 रुपये का दावा है और आपका सह-भुगतान 10% है, तो आपको 4,000 रुपये का भुगतान करना होगा और आपका बीमाकर्ता बाकी को कवर करेगा। चूँकि ये धाराएँ आपके वित्तीय बोझ को बढ़ा या घटा सकती हैं, इसलिए कटौती योग्य या सह-भुगतान का विकल्प चुनना महत्वपूर्ण है।स्वास्थ्य बीमा खरीदने से पहले पूछने योग्य प्रश्न।ए

क्या आपका बीमाकर्ता नो-क्लेम बोनस दे रहा है?

नो-क्लेम बोनस (एनसीबी) उस बोनस को संदर्भित करता है जो आप दावा-मुक्त वर्ष में प्राप्त करते हैं। यह बोनस वर्षों तक जमा हो सकता है। यह आपको आपकी प्रीमियम राशि में कोई वृद्धि किए बिना उच्च कवर प्राप्त करने की अनुमति देता है। यहां तक कि जब आप अपनी पॉलिसी को किसी अन्य कंपनी में पोर्ट करते हैं, तब भी आप अपना एनसीबी या अन्य नवीनीकरण लाभ नहीं खोएंगे [2]।

क्या नेटवर्क अस्पताल सूची आपके लिए काम करती है?

नेटवर्क अस्पताल वे होते हैं जिनका आपके बीमाकर्ता के साथ गठजोड़ होता है। इन अस्पतालों में आप कैशलेस क्लेम का लाभ उठा सकते हैं। यदि आप इलाज के लिए किसी विशेष अस्पताल को पसंद करते हैं, तो यह जांचना सुनिश्चित करें कि क्या यह आपके बीमाकर्ता की नेटवर्क सूची में है। इससे आपको निर्बाध उपचार लाभ और दावे प्राप्त करने में मदद मिलेगी

आपके बीमाकर्ता के निपटान विकल्प और सीएसआर क्या हैं?

आम तौर पर, बीमाकर्ता दो प्रकार के निपटान विकल्प प्रदान करते हैं: प्रतिपूर्ति और कैशलेस। प्रतिपूर्ति में, बीमाकर्ता आपके उपचार के बाद आपको वापस भुगतान करेगा। कैशलेस निपटान में, बीमाकर्ता सीधे अस्पताल को भुगतान करेगा। जब तक यह बीमा राशि या अन्य शर्तों से अधिक न हो, आपको कुछ भी भुगतान नहीं करना होगा। लेकिन कैशलेस मोड का लाभ उठाने के लिए, आपका इलाज किसी नेटवर्क अस्पताल में होना चाहिए। इसलिए, यह सुनिश्चित करके अपने विकल्प खुले रखें कि आपके पास दोनों मोड उपलब्ध हैं

अतिरिक्त पढ़ें: कैशलेस और प्रतिपूर्ति दावेदावा निपटान अनुपात (सीएसआर) बीमाकर्ता द्वारा निपटाए गए दावों की संख्या को संदर्भित करता है। उदाहरण के लिए, यदि बीमाकर्ता का सीएसआर 90 है, तो उन्होंने 100 में से 90 दावों का निपटान कर दिया है। उच्च सीएसआर का अर्थ है कि बीमाकर्ता बड़ी संख्या में दावों का निपटान करता है। यह आपके लिए एक सकारात्मक संकेत है

सबसे व्यवहार्य दावा विकल्प प्राप्त करने और आपके दावे के खारिज होने की संभावना को कम करने के लिए, सुनिश्चित करें कि आप अपने में निम्नलिखित प्रश्न भी जोड़ेंस्वास्थ्य बीमा खरीदने से पहले चेकलिस्ट.

- आपकी योजना में क्या अतिरिक्त लाभ दिए जाते हैं?

- समावेशन और बहिष्करण आप पर कैसे प्रभाव डालते हैं?

- क्या आपको अपनी पॉलिसी में किसी ऐड-ऑन या राइडर की आवश्यकता है?

याद रखें, ये स्वास्थ्य बीमा खरीदने से पहले पूछे जाने वाले सामान्य प्रश्न हैं। आपकास्वास्थ्य बीमा प्रश्न और उत्तरआपकी और आपके परिवार की ज़रूरतें पूरी होनी चाहिए। अपना शोध करने और अपने दोस्तों या परिवार के साथ शर्तों पर चर्चा करने से आपको सही निर्णय लेने में मदद मिल सकती है। आप भी देख सकते हैंसंपूर्ण स्वास्थ्य समाधानबजाज फिनसर्व हेल्थ पर प्रस्तावित योजनाएं। योजनाएं निवारक स्वास्थ्य जांच और प्रयोगशाला परीक्षणों और डॉक्टर परामर्श की प्रतिपूर्ति के अतिरिक्त लाभों के साथ आती हैं। सरल 3-चरणीय खरीदारी प्रक्रिया के साथ-साथ, आपके पास अपनी पॉलिसी खरीदने से पहले किसी विशेषज्ञ से बात करने का विकल्प भी होता है।बाज़ार में बहुत सारे स्वास्थ्य बीमा उपलब्ध हैंआयुष्मान स्वास्थ्य खाताउनमें से एक सरकार द्वारा प्रदान किया गया है।तो, अपने सभी प्रश्नों के उत्तर प्राप्त करें और एक ऐसी योजना चुनें जो आपकी और परिवार की स्वास्थ्य आवश्यकताओं को सर्वोत्तम रूप से पूरा करती हो!

संदर्भ

- https://bmchealthservres.biomedcentral.com/articles/10.1186/s12913-020-05692-7#:

- https://www.policyholder.gov.in/you_and_your_health_insurance_policy_faqs.aspx

अस्वीकरण

कृपया ध्यान दें कि यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और बजाज फिनसर्व हेल्थ लिमिटेड ('बीएफएचएल') की कोई जिम्मेदारी नहीं है लेखक/समीक्षक/प्रवर्तक द्वारा व्यक्त/दिए गए विचारों/सलाह/जानकारी का। इस लेख को किसी चिकित्सकीय सलाह का विकल्प नहीं माना जाना चाहिए, निदान या उपचार। हमेशा अपने भरोसेमंद चिकित्सक/योग्य स्वास्थ्य सेवा से परामर्श लें आपकी चिकित्सा स्थिति का मूल्यांकन करने के लिए पेशेवर। उपरोक्त आलेख की समीक्षा द्वारा की गई है योग्य चिकित्सक और BFHL किसी भी जानकारी या के लिए किसी भी नुकसान के लिए ज़िम्मेदार नहीं है किसी तीसरे पक्ष द्वारा प्रदान की जाने वाली सेवाएं।