Aarogya Care | 5 நிமிடம் படித்தேன்

உங்கள் உடல்நலக் காப்பீட்டு பிரீமியத்தைக் குறைப்பதற்கான 6 முக்கிய குறிப்புகள்

மருத்துவ ரீதியாக பரிசீலிக்கப்பட்டது

உள்ளடக்க அட்டவணை

முக்கிய எடுக்கப்பட்டவை

- நீங்கள் செலுத்தும் பிரீமியத்தைக் குறைக்க சிறு வயதிலேயே சுகாதாரத் திட்டத்தை வாங்கவும்

- பிரீமியத்தைக் குறைக்க, நகல் மற்றும் விலக்கு அம்சங்களுடன் பாலிசியைத் தேர்ந்தெடுக்கவும்

- தனிநபர் பாலிசிகளின் அதிக விலையைத் தவிர்க்க, குடும்ப மிதவைத் திட்டத்தில் முதலீடு செய்யுங்கள்

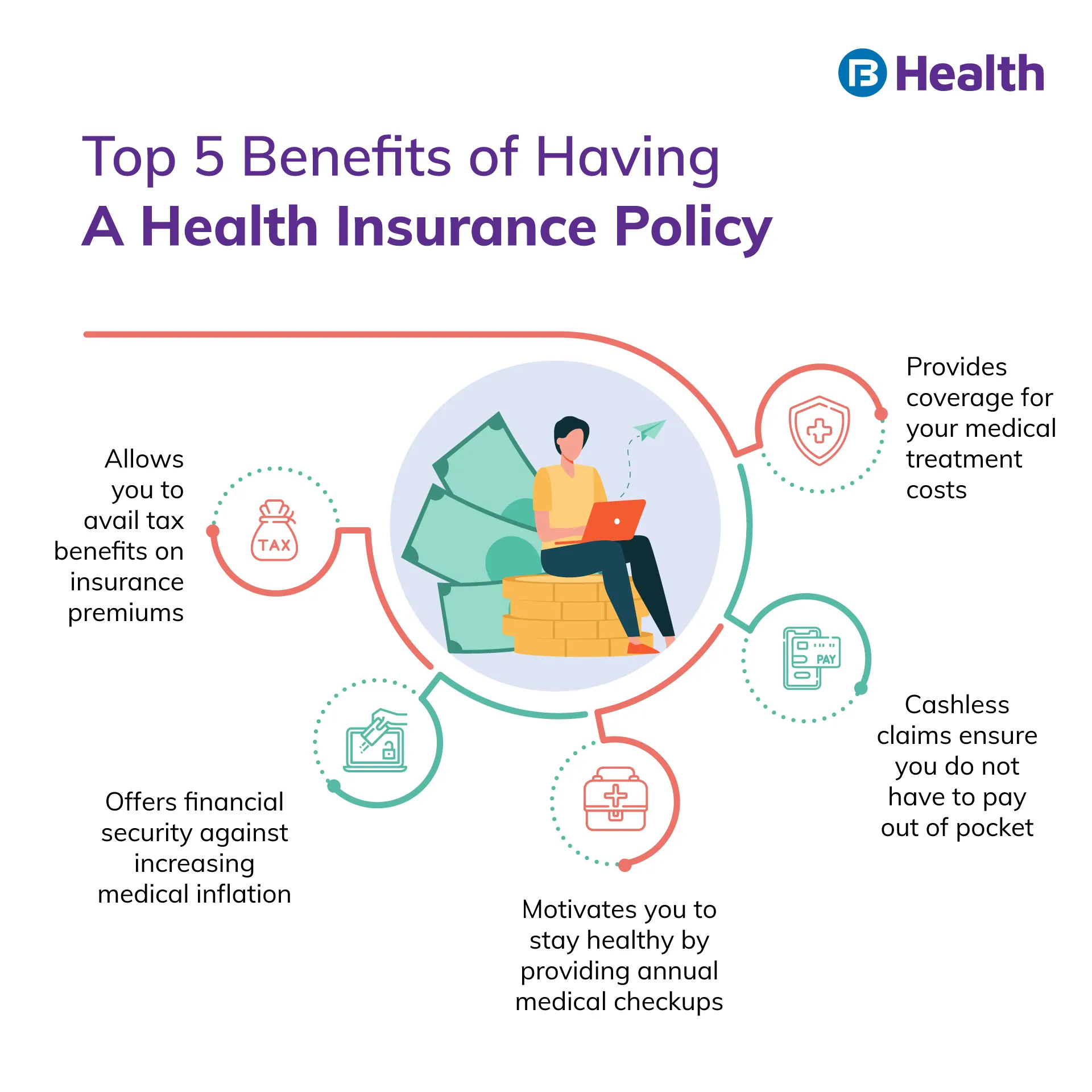

மருத்துவ பணவீக்கம் மற்றும் சிகிச்சை செலவுகள் அதிகரித்து வருவதால், போதுமான சுகாதார காப்பீடு மற்றும் சுகாதார காப்பீட்டு பிரீமியம் ஆகியவை காலத்தின் தேவை. புதிய நோய்களின் அதிகரித்து வரும் சுமையை நிவர்த்தி செய்வதற்கும் ஒரு சுகாதாரத் திட்டம் உதவுகிறது. 2021 ஆம் ஆண்டில் சுகாதார காப்பீட்டில் முதலீடு செய்பவர்களின் எண்ணிக்கையில் கணிசமான அதிகரிப்பு ஏற்பட்டுள்ளது. அறிக்கைகளின்படி, சுகாதார சந்தை இந்த ஆண்டு 372 பில்லியன் அமெரிக்க டாலர்களை தொடலாம். சுகாதாரம் மற்றும் அணுகல் பற்றிய விழிப்புணர்வு அதிகரிப்பதே முக்கிய காரணம்சுகாதார காப்பீட்டு திட்டங்கள்[1].Â

இந்தியாவில், IRDAI ஆல் அங்கீகரிக்கப்பட்ட 100 உடல்நலக் காப்பீடு வழங்குநர்கள் உள்ளனர் [2]. எனவே, நீங்கள் பரந்த அளவிலான விரிவான திட்டங்களில் இருந்து தேர்வு செய்யலாம். இந்தத் திட்டங்கள் மருத்துவ சிகிச்சைக்கான நிதி ஆதரவை வழங்கும் அதே வேளையில், பிரீமியங்களின் பெரும் செலவு கட்டுப்படியாகாது. ஆனால் உங்கள் நிதியை பாதிக்காமல் ஒரு விரிவான திட்டத்தை பெற வழிகள் உள்ளன. உங்கள் ஹெல்த் இன்சூரன்ஸ் பிரீமியத்தை எப்படிக் குறைப்பது என்பதைப் புரிந்து கொள்ள, படிக்கவும்.

கூடுதல் வாசிப்பு:ஹெல்த் குரூப் இன்சூரன்ஸ் திட்டங்களின் நன்மைகள்

நீங்கள் இளமையாக இருக்கும்போது ஒரு திட்டத்தில் முதலீடு செய்யுங்கள்

உங்கள் பாலிசியின் ஹெல்த் இன்ஷூரன்ஸ் பிரீமியத்தை பாதிக்கும் முக்கிய காரணிகளில் வயது ஒன்றாகும். உங்கள் வயது அதிகரிக்கும் போது, நீங்கள் நோய்வாய்ப்படுவதற்கான வாய்ப்புகள் அதிகம். இதைக் கருத்தில் கொண்டு, காப்பீட்டாளர்கள் உங்கள் வயதின் அடிப்படையில் உங்கள் பிரீமியத்தை அதிகரிக்கிறார்கள். நீங்கள் வயதாகும்போது விரிவான அட்டையைப் பெறுவது கடினமாக இருக்கலாம்

காப்பீட்டு வழங்குநர்கள் உங்கள் மருத்துவ வரலாற்றையும் சரிபார்த்து, நீங்கள் உடல்நலக் காப்பீட்டிற்குத் தகுதியானவர் என்று கருதுகின்றனர். உங்களுக்கு இரத்த அழுத்தம் அல்லது நீரிழிவு போன்ற வயது தொடர்பான நிலைமைகள் இருந்தால், நீங்கள் அதிக பிரீமியம் செலுத்த வேண்டியிருக்கும். இளம் வயதிலேயே ஒன்றில் முதலீடு செய்வது எப்போதும் நல்லது. இந்த வழியில் நீங்கள் நிறைய பணத்தை சேமிக்க முடியும்!

நகல் மற்றும் விலக்கு விருப்பங்களைத் தேர்ந்தெடுக்கவும்

Copay என்பது உங்கள் சிகிச்சைச் செலவில் ஒரு பகுதியைச் செலுத்த ஒப்புக்கொள்ளும் ஒரு விருப்பமாகும். நீங்கள் க்ளைம் செய்யும் போது மீதமுள்ள தொகையை காப்பீட்டு நிறுவனம் ஏற்கும். இந்தத் தொகை நிர்ணயிக்கப்பட்டுள்ளது, ஆனால் நீங்கள் தேர்வு செய்யும் சேவைகளைப் பொறுத்து மாறுபடும். நகல் செலுத்தும் பாலிசி இல்லாத பாலிசியுடன் ஒப்பிடும்போது மலிவானதாக இருக்கும்.Â

உங்கள் உடல்நலக் காப்பீட்டு பிரீமியத்தைக் குறைப்பதற்கு நீங்கள் பரிசீலிக்கக்கூடிய மற்றொரு விருப்பம், விலக்குத் தொகையைத் தேர்ந்தெடுப்பதாகும். இது உங்கள் மருத்துவச் செலவுகளுக்கு நீங்கள் செலுத்த வேண்டிய நிலையான தொகை. நீங்கள் விலக்கு தொகையை செலுத்திய பின்னரே, காப்பீட்டு வழங்குநர் உங்கள் கோரிக்கையைத் தீர்ப்பார். உங்கள் மருத்துவக் கட்டணத்தின் பெரும்பகுதி உங்கள் பாலிசியின் கீழ் இருக்கும்

இந்த இரண்டு விருப்பங்களையும் பயன்படுத்துவதன் மூலம், உங்கள் காப்பீட்டு பிரீமியத்தை குறைக்கலாம். இருப்பினும், விலக்கு மற்றும் நகலைத் தேர்ந்தெடுக்கும்போது புத்திசாலித்தனமாக இருங்கள். பிரீமியங்களைச் சேமிக்கும் முயற்சியில், உங்கள் சிகிச்சைக்காக அதிக கட்டணம் செலுத்தாமல் இருப்பதை உறுதிப்படுத்திக் கொள்ளுங்கள்https://www.youtube.com/watch?v=gwRHRGJHIvAஉங்கள் பிரீமியத்தைக் குறைக்க டாப்-அப் திட்டங்களைப் பெறுங்கள்

மலிவு பிரீமியத்தில் அதிக கவரேஜ் தேவைப்படும்போது இந்தத் திட்டங்கள் மிகவும் பயனுள்ளதாக இருக்கும். ஒரு டாப்-அப் என்பது கழிக்கப்படக்கூடிய நன்மையுடன் கூடிய வழக்கமான திட்டமாகும். இந்த விலக்கு என்பது உங்கள் காப்பீட்டு வழங்குநரால் நிர்ணயிக்கப்பட்ட வரம்பு ஆகும். உங்கள் க்ளெய்ம் தொகை கழிக்கப்படக்கூடியதை விட அதிகமாக இருந்தால் மட்டுமே, காப்பீட்டாளர் உங்கள் உரிமைகோரலைத் தீர்ப்பார்

உதாரணமாக, ரூ.5 லட்சம் மற்றும் ரூ.2 லட்சம் கழிக்கக்கூடிய மொத்த கவரேஜ் கொண்ட டாப்-அப் திட்டம் உங்களிடம் உள்ளது எனக் கூறுங்கள். நீங்கள் ரூ.2.5 லட்சத்திற்கு க்ளெய்ம் செய்தால், உங்கள் காப்பீட்டு வழங்குநர் உங்கள் கோரிக்கையைத் தீர்ப்பதற்கு ரூ.50,000 அதிகமாகச் செலுத்துவார். நீங்கள் தானாகவே ஒரு டாப்-அப் பாலிசியை வாங்கலாம் அல்லது வழக்கமான ஹெல்த் இன்சூரன்ஸ் பாலிசியை வாங்கலாம் மற்றும் உங்கள் செலவுகளை ஈடுகட்ட டாப்-அப்புடன் சேர்த்து வாங்கலாம்.

கூடுதல் வாசிப்பு:சூப்பர் டாப்-அப் மற்றும் டாப்-அப் ஹெல்த் இன்சூரன்ஸ் திட்டங்கள்

குடும்ப மிதவைத் திட்டத்தைத் தேர்ந்தெடுக்கவும்

குடும்ப மிதவைத் திட்டங்களைத் தேர்ந்தெடுப்பதன் மூலம், உங்கள் பிரீமியத்தைக் குறைத்து, சிறந்த கவரேஜ் பலன்களையும் பெறலாம். இங்கே உங்கள் திட்டத்தில் உள்ள அனைத்து குடும்ப உறுப்பினர்களும் ஒரே பிரீமியத்தின் கீழ் காப்பீடு செய்யப்படுவார்கள். மூத்த உறுப்பினரின் வயதின் அடிப்படையில் இந்தத் தொகை வழங்கப்படும். இருப்பினும், நீங்கள் ஒரு தனிப்பட்ட திட்டத்தைப் பெற்றால், மொத்த கவரேஜ் ஒவ்வொரு உறுப்பினருக்கும் தனித்தனியாக இருக்கும். இது ஒவ்வொரு உறுப்பினருக்கும் அதிக பிரீமியத்தை ஏற்படுத்தலாம்

ஆரோக்கிய ஊக்கத்தொகைகளுடன் திட்டங்களைப் பெறுங்கள்

சுகாதார திட்டங்களில் ஆரோக்கிய நன்மைகள்ஆரோக்கியமான வாழ்க்கை முறையை வழிநடத்த உங்களை ஊக்குவிக்கும். நன்கு சமநிலையான உணவைப் பின்பற்றுவதன் மூலமும், உங்கள் அன்றாட வாழ்க்கையில் உடற்பயிற்சியைச் சேர்ப்பதன் மூலமும், நோய்வாய்ப்படுவதற்கான வாய்ப்புகள் குறைவு. சில காப்பீட்டு திட்டங்களில் ஆரோக்கிய தள்ளுபடிகள் மூலம், உங்கள் பிரீமியம் தொகையும் குறைகிறது. இந்த வழியில் நீங்கள் உங்கள் ஆரோக்கியத்தை மேம்படுத்துவது மட்டுமல்லாமல், உங்கள் பாக்கெட்டில் உள்ள சுமையையும் குறைக்கிறீர்கள்!

ஆன்லைனில் பாலிசியை வாங்கவும்

இந்த நாட்களில் ஆன்லைனில் பாலிசி வாங்குவது பாதுகாப்பானது மற்றும் எளிதானது மட்டுமல்ல, மலிவானது. ஆன்லைனில் பாலிசியைப் பெறும்போது, சலுகைகள் மற்றும் தள்ளுபடிகள் பற்றி அறிந்துகொள்வது எளிது. உங்கள் தேவைகளின் அடிப்படையில் சரியான பாலிசியைத் தேர்ந்தெடுப்பதற்கு முன் நீங்கள் சரியான ஒப்பீடு செய்யலாம். ஆன்லைன் சலுகைகளின் உதவியுடன், மலிவு பிரீமியத்தில் பாலிசியைப் பெறலாம். ஏஜென்ட்கள் யாரும் இல்லாததால் ஆன்லைனில் பாலிசியைப் பெறுவதும் மலிவானது. எனவே, நீங்கள் கூடுதல் கட்டணம் அல்லது கமிஷன் எதுவும் செலுத்த வேண்டியதில்லை.சந்தையில் பல உடல்நலக் காப்பீடுகள் உள்ளனஆயுஷ்மான் சுகாதார கணக்குஅரசாங்கத்தால் வழங்கப்படும் அவற்றில் ஒன்றுÂ

உங்கள் ஹெல்த் இன்ஷூரன்ஸ் பிரீமியத்தை ஓரளவு குறைக்க இந்த டிப்ஸ்களை முயற்சி செய்யலாம். ஆனால் கவரேஜ் நன்மைகளில் சமரசம் செய்யாமல் பார்த்துக் கொள்ளுங்கள். ஆன்லைனில் சரியான ஆராய்ச்சி செய்த பிறகு உங்கள் திட்டத்தை புத்திசாலித்தனமாக தேர்வு செய்யவும். நீங்கள் மலிவான திட்டங்களைத் தேடுகிறீர்களானால், அதைப் பார்க்கவும்முழுமையான சுகாதார தீர்வு திட்டங்கள்பஜாஜ் ஃபின்சர்வ் ஹெல்த் மீது. ரூ.10 லட்சம் வரையிலான பாதுகாப்பு, தடுப்பு சுகாதார சோதனைகள், பெரிய நெட்வொர்க் தள்ளுபடிகள் மற்றும் பல அம்சங்களுடன் இந்த திட்டத்தை 2 நிமிடங்களுக்குள் பெறலாம். செலவு குறைந்த திட்டத்தைப் பயன்படுத்தி, உங்கள் பாக்கெட்டில் உள்ள சுமையைக் குறைக்கவும்!

குறிப்புகள்

- https://www.ibef.org/industry/healthcare-India.aspx

- https://www.irdai.gov.in/ADMINCMS/cms/NormalData_Layout.aspx?page=PageNo3832&mid=27.3.6

மறுப்பு

இந்த கட்டுரை தகவல் நோக்கங்களுக்காக மட்டுமே என்பதை நினைவில் கொள்ளவும் மற்றும் பஜாஜ் ஃபின்சர்வ் ஹெல்த் லிமிடெட் ('BFHL') எந்தப் பொறுப்பையும் ஏற்காது எழுத்தாளர் மதிப்பாய்வாளர் தோற்றுவிப்பாளரால் வெளிப்படுத்தப்பட்ட / வழங்கிய கருத்துகள் / ஆலோசனைகள் / தகவல்கள். இந்த கட்டுரை எந்த மருத்துவ ஆலோசனைக்கும் மாற்றாக கருதப்படக்கூடாது, நோய் கண்டறிதல் அல்லது சிகிச்சை. எப்பொழுதும் உங்கள் நம்பகமான மருத்துவர்/தகுதிவாய்ந்த மருத்துவரிடம் ஆலோசிக்கவும். உங்கள் மருத்துவ நிலையை மதிப்பீடு செய்ய தொழில்முறை. மேலே உள்ள கட்டுரை மதிப்பாய்வு செய்யப்பட்டது. தகுதிவாய்ந்த மருத்துவர் மற்றும் BFHL எந்தவொரு தகவலுக்கும் அல்லது மூன்றாம் தரப்பினரால் வழங்கப்படும் சேவைகள்