Aarogya Care | 6 நிமிடம் படித்தேன்

நீங்கள் தெரிந்து கொள்ள வேண்டிய 7 முக்கியமான உடல்நலக் காப்பீட்டுக் கேள்விகள் மற்றும் பதில்கள்!

மருத்துவ ரீதியாக பரிசீலிக்கப்பட்டது

உள்ளடக்க அட்டவணை

முக்கிய எடுக்கப்பட்டவை

- உடல்நலக் காப்பீட்டை வாங்குவதற்கு முன் சரிபார்ப்புப் பட்டியலை உருவாக்குவது ஒரு சிறந்த படியாகும்

- காப்பீட்டுத் தொகை மற்றும் காப்பீடு ஆகியவை உடல்நலக் காப்பீட்டை வாங்குவதற்கு முன் கருத்தில் கொள்ள வேண்டியவை

- சரியான முடிவை எடுக்க இந்த உடல்நலக் காப்பீட்டுக் கேள்விகளையும் பதில்களையும் கவனியுங்கள்

உடல்நலக் காப்பீட்டை வாங்குவது முக்கியம் என்றாலும், அது சரியானதா என்பதை உறுதிப்படுத்துவது மிகவும் முக்கியமானது. இதை நீங்கள் உறுதிசெய்யக்கூடிய வழிகளில் ஒன்று aசுகாதார காப்பீடு வாங்கும் முன் சரிபார்ப்பு பட்டியல். இந்த சரிபார்ப்புப் பட்டியல் முக்கியமானதாக இருக்க வேண்டும்சுகாதார காப்பீடு வாங்கும் முன் கருத்தில் கொள்ள வேண்டிய காரணிகள்அத்துடன் திசுகாதாரம் பற்றி கேட்க வேண்டிய கேள்விகள்வழங்கப்படும் சேவைகள்

ஒவ்வொரு சரிபார்ப்பு பட்டியல் வேறுபட்டாலும், சில பொதுவானவை உள்ளனமுன் கேட்க வேண்டிய கேள்விகள்மருத்துவ காப்பீட்டுக் கொள்கையை வாங்குதல். பற்றி மேலும் அறிய படிக்கவும்இந்தியாவில் ஹெல்த் இன்ஷூரன்ஸ் வாங்கும் முன் கவனிக்க வேண்டிய விஷயங்கள்.Â

முக்கியமான உடல்நலக் காப்பீட்டுக் கேள்விகள் மற்றும் பதில்களின் பட்டியல்

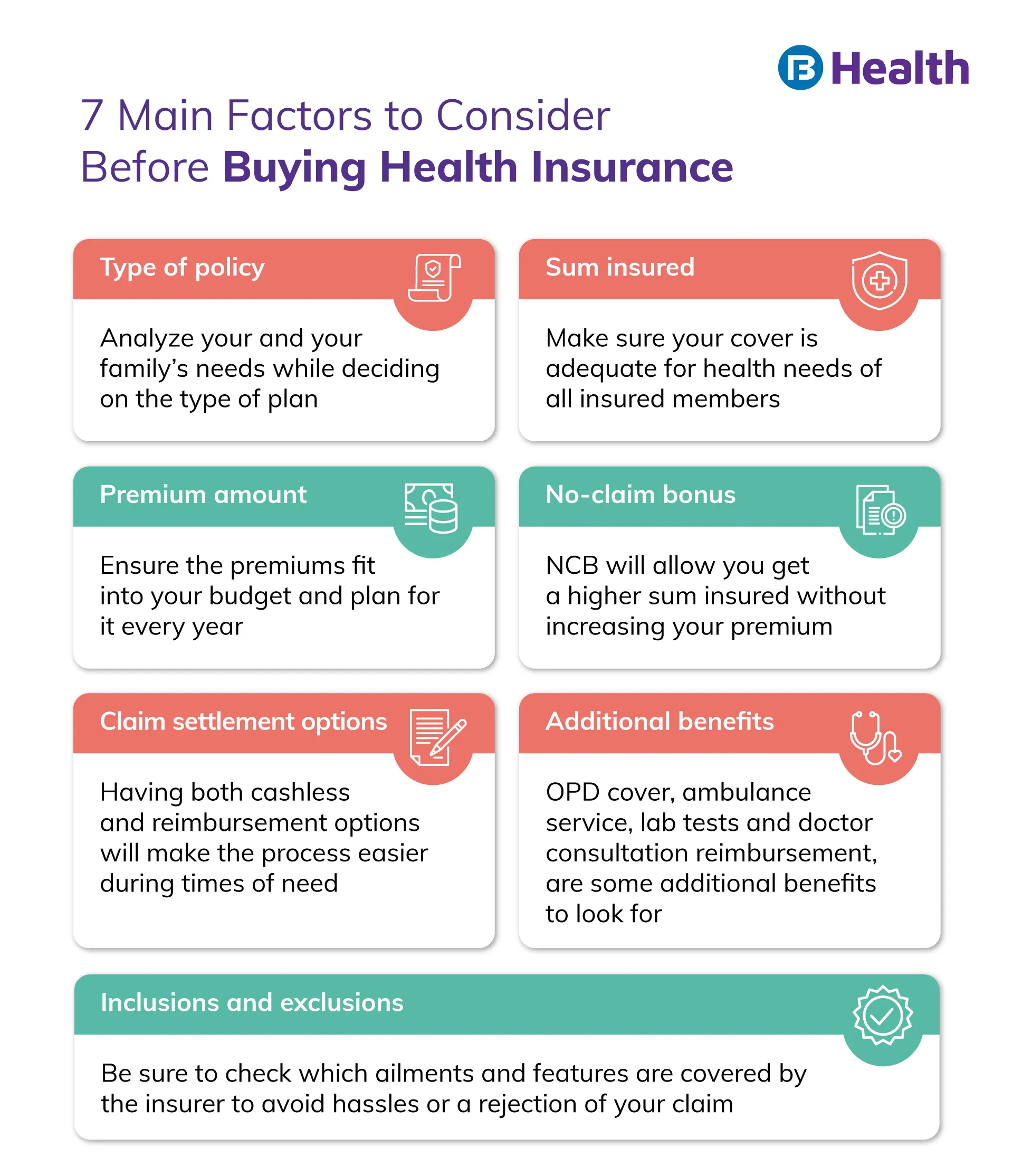

எந்த வகையான பாலிசி உங்கள் தேவைகளை சிறப்பாக பூர்த்தி செய்கிறது?

உங்களுக்குத் தேவையான பாலிசி வகை மிகவும் முக்கியமானதுசுகாதார காப்பீடு வாங்கும் முன் கருத்தில் கொள்ள வேண்டிய காரணி. தனிப்பட்ட சுகாதாரத் திட்டங்கள் முதல் தீவிர நோய் பாதுகாப்பு வரை வெவ்வேறு கொள்கைகள் உள்ளன, அவை தனித்துவமான நன்மைகளைக் கொண்டுள்ளன. சில பொதுவான சுகாதார காப்பீட்டுக் கொள்கைகள்:

- தனிப்பட்ட சுகாதார காப்பீடு

- குடும்ப மிதவை கொள்கை

- மகப்பேறு சுகாதார காப்பீடு

- மூத்த குடிமக்கள் உடல்நலக் காப்பீட்டுத் திட்டம்

- தீவிர நோய் கொள்கை

உங்கள் வயது, தேவைகள், குடும்ப அமைப்பு, முன்பே இருக்கும் நிலைமைகள் மற்றும் பலவற்றின் அடிப்படையில், இந்தத் தேர்வைச் சரியாகப் பெறுவது உங்களின் முதல் படியாகும்.

கூடுதல் வாசிப்பு: மருத்துவ காப்பீட்டின் வகைநீங்கள் தேர்ந்தெடுத்த கவரேஜ் தொகை போதுமானதா?

இந்தியாவில் அதிக அவுட்-ஆஃப்-பாக்கெட் செலவுகளை விளைவிக்கும் காரணிகளில் ஒன்று காப்பீடு ஆகும் [1]. அவுட்-ஆஃப்-பாக்கெட் செலவு என்பது உடல்நலக் காப்பீட்டால் மூடப்படாத செலவுகளைக் குறிக்கிறது. எதிர்காலத்தில் நிதிச்சுமை ஏற்படுவதற்கான சாத்தியக்கூறுகளையும் குறைகாப்பீடு அதிகரிக்கிறது. இதைத் தவிர்க்க, கவரேஜ் தொகை முக்கியமானதுஉடல்நலக் காப்பீட்டை வாங்குவதற்கு முன் கேட்க வேண்டிய கேள்வி.Â

கவரேஜ் தொகை என்பது உங்கள் பாலிசியில் உள்ள காப்பீட்டுத் தொகையைக் குறிக்கிறது. இது உங்கள் காப்பீட்டாளர் ஒரு உரிமைகோரலின் போது ஈடுசெய்யும் தொகையாகும். காப்பீட்டுத் தொகைக்கு மேல் ஏதேனும் செலவுகளை நீங்கள் ஏற்க வேண்டும். நீங்கள் குறையாமல் இருக்க, இந்தத் தொகை உங்கள் தேவைகளுக்குப் போதுமானது என்பதை உறுதிப்படுத்திக் கொள்ளுங்கள். உங்கள் காப்பீட்டுத் தொகையைத் தீர்மானிப்பதற்கு முன் கருத்தில் கொள்ள வேண்டிய காரணிகள்:

- வயது

- பாலினம்

- மருத்துவ மற்றும் குடும்ப வரலாறு

- வசிக்கும் பகுதி

- ஒரு கொள்கையின் கீழ் உள்ளவர்களின் எண்ணிக்கை

- பட்ஜெட்

நீங்கள் செலுத்த வேண்டிய பிரீமியம் உங்கள் பட்ஜெட்டில் பொருந்துமா?

பிரீமியம் என்பது உடல்நலக் காப்பீட்டை வாங்கும் போது நீங்கள் செலுத்தும் தொகையைக் குறிக்கிறது. உங்கள் பிரீமியத்தைப் பாதிக்கும் பல காரணிகள் உள்ளன. இவற்றில் சில உங்கள் வயது, உங்கள் பாலிசி வகை மற்றும் காப்பீட்டுத் தொகை. அதிக காப்பீட்டுத் தொகையுடன் வயதான நபருக்காக வாங்கப்பட்ட பாலிசி அதிக பிரீமியத்தில் வரும். நீங்கள் இளம் வயதிலேயே குறைந்த காப்பீட்டுத் தொகையுடன் உடல்நலக் காப்பீட்டை வாங்கினால், உங்கள் பிரீமியம் குறைவாக இருக்கலாம். உங்கள் பிரீமியம் உங்கள் நிதியில் நேரடியான தாக்கத்தை ஏற்படுத்துகிறது மற்றும் அதன் மீது உங்களுக்கு ஓரளவு கட்டுப்பாடு உள்ளது. இது முடிவெடுக்கும் ஒன்றாகும்இந்தியாவில் ஹெல்த் இன்ஷூரன்ஸ் வாங்கும் முன் கவனிக்க வேண்டிய விஷயங்கள்.https://www.youtube.com/watch?v=hkRD9DeBPhoநீங்கள் இணை ஊதியம் அல்லது விலக்கு பெற வேண்டுமா?

காப்பீட்டாளர் உடல்நலக் காப்பீட்டில் கட்டாய அல்லது தன்னார்வ காப்பீட்டு விதியைக் கொண்டிருப்பார். இணை ஊதியம் என்பது காப்பீட்டாளரால் செலுத்தப்பட வேண்டிய உரிமைகோரல் தொகையின் சதவீதத்தைக் குறிக்கிறது. மறுபுறம், விலக்கு என்பது உங்கள் மருத்துவ செலவுகளுக்கு நீங்கள் செலுத்த வேண்டிய நிலையான தொகையாகும். நீங்கள் நிர்ணயிக்கப்பட்ட தொகையைத் தாண்டிய பின்னரே உங்கள் செலவினங்களை ஈடுசெய்ய காப்பீட்டாளர் பொறுப்பாவார்

எடுத்துக்காட்டாக, உங்களிடம் ரூ.40,000 உரிமை கோரப்பட்டுள்ளது மற்றும் உங்கள் விலக்கு ரூ.50,000 எனக் கூறுங்கள். இந்த வழக்கில் உங்கள் காப்பீட்டாளர் உங்கள் உரிமைகோரலுக்கு இழப்பீடு வழங்க முடியாது. அதற்குப் பதிலாக, உங்களிடம் ரூ.40,000 கிளைம் இருந்தால், உங்கள் இணை ஊதியம் 10% ஆக இருந்தால், நீங்கள் ரூ.4,000 செலுத்த வேண்டும், மீதமுள்ள தொகையை உங்கள் காப்பீட்டாளர் காப்பீடு செய்வார். இந்த உட்பிரிவுகள் உங்கள் நிதிச் சுமையை அதிகரிக்கலாம் அல்லது குறைக்கலாம் என்பதால், விலக்கு அல்லது இணை ஊதியத்தைத் தேர்ந்தெடுப்பது முக்கியமான ஒன்றாகும்.உடல்நலக் காப்பீட்டை வாங்குவதற்கு முன் கேட்க வேண்டிய கேள்விகள்.Â

உங்கள் காப்பீட்டாளர் நோ-கிளைம் போனஸை வழங்குகிறாரா?

நோ-கிளெய்ம் போனஸ் (NCB) என்பது க்ளைம் இல்லாத ஆண்டில் நீங்கள் பெறும் போனஸைக் குறிக்கிறது. இந்த போனஸ் பல ஆண்டுகளாக குவிந்து கிடக்கிறது. இது உங்கள் பிரீமியம் தொகைக்கு எந்தச் சேர்க்கையும் இல்லாமல் அதிக கவரைப் பெற உங்களை அனுமதிக்கிறது. உங்கள் பாலிசியை வேறொரு நிறுவனத்திற்கு போர்ட் செய்தாலும், உங்கள் NCB அல்லது பிற புதுப்பித்தல் பலன்களை இழக்க மாட்டீர்கள் [2].

நெட்வொர்க் மருத்துவமனை பட்டியல் உங்களுக்கு வேலை செய்கிறதா?

நெட்வொர்க் மருத்துவமனைகள் உங்கள் காப்பீட்டாளருடன் டை-அப் கொண்டவை. இந்த மருத்துவமனைகளில், நீங்கள் பணமில்லா க்ளெய்ம் பலனைப் பெறலாம். சிகிச்சைக்காக ஒரு குறிப்பிட்ட மருத்துவமனையை நீங்கள் விரும்பினால், அது உங்கள் காப்பீட்டாளரின் நெட்வொர்க் பட்டியலில் உள்ளதா என்பதைச் சரிபார்க்கவும். இது தடையற்ற சிகிச்சை பலன்கள் மற்றும் உரிமைகோரல்களைப் பெற உதவும்

உங்கள் காப்பீட்டாளரின் தீர்வு விருப்பங்கள் மற்றும் Csr என்ன?

பொதுவாக, காப்பீட்டாளர்கள் இரண்டு வகையான தீர்வு விருப்பங்களை வழங்குகிறார்கள்: திருப்பிச் செலுத்துதல் மற்றும் பணமில்லா. திருப்பிச் செலுத்துவதில், உங்கள் சிகிச்சைக்குப் பிறகு காப்பீட்டாளர் உங்களுக்குத் திருப்பிச் செலுத்துவார். பணமில்லா தீர்வில், காப்பீட்டாளர் நேரடியாக மருத்துவமனைக்கு பணம் செலுத்துவார். காப்பீட்டுத் தொகை அல்லது பிற விதிமுறைகளை மீறும் வரை நீங்கள் எதையும் செலுத்த வேண்டியதில்லை. ஆனால் பணமில்லா பயன்முறையைப் பெற, உங்கள் சிகிச்சையானது நெட்வொர்க் மருத்துவமனையில் நடைபெற வேண்டும். எனவே, இரண்டு முறைகளும் உங்களிடம் இருப்பதை உறுதி செய்வதன் மூலம் உங்கள் விருப்பங்களைத் திறந்து வைக்கவும்.Â

கூடுதல் வாசிப்பு: பணமில்லா மற்றும் திருப்பிச் செலுத்தும் உரிமைகோரல்கள்க்ளைம் செட்டில்மென்ட் ரேஷியோ (CSR) என்பது காப்பீட்டாளரால் தீர்க்கப்பட்ட கோரிக்கைகளின் எண்ணிக்கையைக் குறிக்கிறது. எடுத்துக்காட்டாக, காப்பீட்டாளரிடம் 90 CSR இருந்தால், அவர்கள் 100 ல் 90 க்ளைம்களை செட்டில் செய்திருக்கிறார்கள். உயர் CSR என்பது, காப்பீட்டாளர் அதிக எண்ணிக்கையிலான கோரிக்கைகளைத் தீர்ப்பதைக் குறிக்கிறது. இது உங்களுக்கு சாதகமான அறிகுறியாகும்

மிகவும் சாத்தியமான உரிமைகோரல் விருப்பங்களைப் பெறவும், உங்கள் உரிமைகோரல் நிராகரிக்கப்படுவதற்கான வாய்ப்பைக் குறைக்கவும், பின்வரும் கேள்விகளை உங்களுடன் சேர்த்துள்ளீர்கள் என்பதை உறுதிப்படுத்தவும்சுகாதார காப்பீடு வாங்கும் முன் சரிபார்ப்பு பட்டியல்.

- உங்கள் திட்டத்தில் வழங்கப்படும் கூடுதல் நன்மைகள் என்ன?

- சேர்த்தல் மற்றும் விலக்குகள் உங்களை எவ்வாறு பாதிக்கிறது?

- உங்கள் பாலிசியில் ஏதேனும் ஆட்-ஆன்கள் அல்லது ரைடர் தேவையா?

உடல்நலக் காப்பீட்டை வாங்குவதற்கு முன் கேட்க வேண்டிய பொதுவான கேள்விகள் இவை என்பதை நினைவில் கொள்ளுங்கள். உங்கள்சுகாதார காப்பீட்டு கேள்விகள் மற்றும் பதில்கள்உங்கள் மற்றும் உங்கள் குடும்பத்தின் தேவைகளை பூர்த்தி செய்ய வேண்டும். உங்கள் ஆராய்ச்சி மற்றும் விதிமுறைகளை உங்கள் நண்பர்கள் அல்லது குடும்பத்தினருடன் விவாதிப்பது சரியான முடிவை எடுக்க உங்களுக்கு உதவும். என்பதையும் நீங்கள் பார்க்கலாம்முழுமையான சுகாதார தீர்வுபஜாஜ் ஃபின்சர்வ் ஹெல்த் மீது வழங்கப்படும் திட்டங்கள். தடுப்பு சுகாதாரப் பரிசோதனைகள் மற்றும் ஆய்வகப் பரிசோதனைகள் மற்றும் மருத்துவர் ஆலோசனைகள் ஆகியவற்றின் கூடுதல் நன்மைகளுடன் இந்தத் திட்டங்கள் வருகின்றன. எளிய 3-படி வாங்குதல் செயல்முறையுடன், உங்கள் பாலிசியை வாங்கும் முன் ஒரு நிபுணரிடம் பேசுவதற்கான விருப்பமும் உங்களுக்கு உள்ளது.சந்தையில் பல உடல்நலக் காப்பீடுகள் உள்ளனஆயுஷ்மான் சுகாதார கணக்குஅரசாங்கத்தால் வழங்கப்படும் அவற்றில் ஒன்று.எனவே, உங்கள் எல்லா கேள்விகளுக்கும் பதில்களைப் பெற்று, உங்கள் மற்றும் குடும்பத்தின் ஆரோக்கியத் தேவைகளைப் பூர்த்தி செய்யும் திட்டத்தைத் தேர்ந்தெடுக்கவும்!

குறிப்புகள்

- https://bmchealthservres.biomedcentral.com/articles/10.1186/s12913-020-05692-7#:

- https://www.policyholder.gov.in/you_and_your_health_insurance_policy_faqs.aspx

மறுப்பு

இந்த கட்டுரை தகவல் நோக்கங்களுக்காக மட்டுமே என்பதை நினைவில் கொள்ளவும் மற்றும் பஜாஜ் ஃபின்சர்வ் ஹெல்த் லிமிடெட் ('BFHL') எந்தப் பொறுப்பையும் ஏற்காது எழுத்தாளர் மதிப்பாய்வாளர் தோற்றுவிப்பாளரால் வெளிப்படுத்தப்பட்ட / வழங்கிய கருத்துகள் / ஆலோசனைகள் / தகவல்கள். இந்த கட்டுரை எந்த மருத்துவ ஆலோசனைக்கும் மாற்றாக கருதப்படக்கூடாது, நோய் கண்டறிதல் அல்லது சிகிச்சை. எப்பொழுதும் உங்கள் நம்பகமான மருத்துவர்/தகுதிவாய்ந்த மருத்துவரிடம் ஆலோசிக்கவும். உங்கள் மருத்துவ நிலையை மதிப்பீடு செய்ய தொழில்முறை. மேலே உள்ள கட்டுரை மதிப்பாய்வு செய்யப்பட்டது. தகுதிவாய்ந்த மருத்துவர் மற்றும் BFHL எந்தவொரு தகவலுக்கும் அல்லது மூன்றாம் தரப்பினரால் வழங்கப்படும் சேவைகள்